1. 서 론

1.1 탄소중립 체계의 형성까지

1.2 온실가스 감축 가속화를 위한 암모니아 활용

2. 무탄소 연료 사용·보급 확대

2.1 수소경제로 가는 길

2.2 암모니아의 역할

3. 수소·암모니아 생산공정과 CO2 footprint

3.1 수소 생산공정과 온실가스 발생

3.2 암모니아 생산공정과 온실가스 발생

4. 그린 암모니아 사용의 경제성

4.1 일반적인(gray) 암모니아 제조비용

4.2 CO2-free 암모니아 제조비용

4.3 수입 CO2-free 암모니아 비용

4.4 CO2-free 암모니아 시장의 특징

5. 연료 암모니아 특징과 연소기술 활용성

6. 결론 및 제언

1. 서 론

1.1 탄소중립 체계의 형성까지

에너지는 국가의 산업발전과 경제성장, 국민의 풍요로운 삶을 위한 동력으로서 그 소비는 지속적으로 증가할 수밖에 없다. 대한민국은 한국전쟁 이후 장작, 숯 등 신탄이 주 에너지 공급원이었고, 석탄, 석유 등 탄화수소계열의 화석연료를 사용함으로써 경제 및 산업발전을 이끌었다. 국제유가의 급등과 하락을 경험하며 상대적으로 공급불안 요소가 적은 원자력, 유연탄, 천연가스 공급·수요관리산업이 발전하였으며, 석유 등 화석연료의 수입의존도를 감소시키기 위해 국내 부존 신재생에너지의 개발·보급 확대정책을 꾸준히 추진하여 왔다. 1990년대부터 에너지산업의 자유화와 개발, 에너지이용의 합리화를 도모하였으며, 특히 1992년 6월 리우 환경회의에서 채택된 기후변화협약에 150여 개국과 함께 세계시장질서에 편입하였다. 그간 대두되어 왔던 지구 온난화 문제를 의무(선진국)/자율(개발도상국)적으로 해결하기 위해 1997년 교토의정서 채택(’05.2 발효), 2015년 파리협정(’16.11 발효) 등의 국제조약이 진행되었다. 각국 정부는 파리협정에 의거하여 2020년까지 장기 저탄소 발전전략(LEDS, Long-term low greenhouse gas emission development strategies)을 국제사회에 제출하도록 권고 받았다. 동시에 각국은 2050년, 길게는 2060년까지 탄소중립을 이룬다는 선언을 하였는데 대부분 2050년을 목표로 설정한 이유는, 기후변화에 관한 정부 간 협의체(IPCC, Intergovernmental panel on climate change)가 2100년까지 지구 평균온도 상승폭을 1.5°C 이내로 제한하기 위해서 전 지구적으로 2030년까지 이산화탄소 배출량을 2010년 대비 최소 45% 이상 감축하여야 하고, 2050년경에는 탄소중립(Net-zero)를 달성해야 한다는 경로를 제시했기 때문이다[1]. 따라서 대부분 국가들은 산업화 전 수준 대비 지구 평균 기온 상승을 2°C 보다 낮은 수준인 1.5°C 이하로 제한하자는 파리협정의 목표에 맞춰, 인간의 활동에 의한 온실가스 배출을 최대한 줄이고 남은 온실가스는 흡수(산림 등), 제거(CCUS, Carbon capture utilization and storage)해서 실질적인 배출량이 제로가 되기 위한 로드맵, 계획, 정책을 제시하고 있다.

대한민국은 탄소중립이란 키워드 사용에 앞서 저탄소 녹색성장이란 키워드 하에 탄소배출을 줄이기 위한 정부 다부처 기관의 노력들이 있었으며, 국제사회의 탄소중립 선언을 기조로 우리 정부 역시 2020년 10월 ‘2050 탄소중립’을 선언하고 이미 같은 선언을 한 다수의 국가와 기후위기 문제대응 인식을 같이 하게 됐다. 탄소중립을 위한 5대 기본방향은 1) 깨끗하게 생산된 전기·수소의 활용 확대, 2) 에너지 효율의 혁신적인 향상, 3) 탄소 제거 등 미래기술의 상용화, 4) 순환경제 확대로 산업의 지속가능성 제고, 5) 탄소 흡수 수단 강화이며 국가 전반의 녹색 전환을 위한 정책·사회·기술 혁신 방향을 제시하였다. 특히, 장기 저탄소 발전전략은 2050년까지 탄소중립을 달성하기 위한 장기비전과 국가 전략을 담고 있으며, 국가 온실가스 감축목표(NDC, Nationally determined contribution)는 2030년까지 국제사회에 감축이행을 약속하는 구속력 있는 온실가스 감축목표를 포함하고 있다[2]. 이러한 대한민국 탄소중립 체계의 형성까지 에너지·자원부문의 연혁과 주요 내용은 Table 1에 요약하였으며, 우리나라를 포함한 주요국들의 탄소중립 정책 내용은 Table 2에 요약하였다. 탄소중립의 실현은 매우 도전적인 목표이지만 국제사회에서는 이보다 더 높은 목표를 요구받을 수 있다. 강화되는 환경 규제 속에서 혁신을 통한 온실가스 감축을 실현하기 위해 전향적인 에너지기술 개발 및 조기 상용화와 이를 뒷받침할 수 있는 투자가 강조되고 있는 것을 알 수 있다.

Table 1.

History of Korea’s energy resource sector. Additional revision by the authors based on ref. [3]

| 기간 | 특징 | 주요 내용 |

|

1961 이전 |

산업 및 정책 태동기 |

•해방 이후 남북분단과 한국전쟁으로 인한 경제 피폐 - 에너지공급의 절대 부족, 대부분 농림부산물과 장작 사용 - 발전설비의 파괴로 심각한 전력공급난, ’51년 총 전력공급의 56.4%를 외국에서 입항한 발전함으로 공급 •’50년대 후반 당인리, 마산, 삼척의 10만kW급 발전설비 완공 •난방·취사용 무연탄 부족 해소를 위해 국제연합 한국부흥단과 협력 •건국 초기 에너지상황 - ’55~’61년간 총에너지소비 연 3% 성장(경제 성장률 5% 미만) - 신탄과 무연탄이 총에너지소비의 80% 이상 점유 - 전력, 석유 등 고급에너지는 통제 배급 |

|

1962~ 1973 |

경제개발 초기의 안정공급 기조 |

•연평균 8.9%의 급속한 경제성장, 경제구조의 공업화 개방경제체제 - 경공업 위주 성장에 따라 에너지소비 증가율이 경제성장률을 하회 •에너지 인프라 확충에도 수요증가 속도에 맞추지 못함 - 전력산업 구조개편(조선전업, 경성전기, 남선전기 통합 후 한국전력 설립) - 발전설비용량: ’62년 434천 kW → ’73년 4,272천 kW - ’70년 고리원자력 1호기 착공(원자력발전의 기반 마련) - 석탄증산 제약, 정유산업 육성(총에너지 중 석유비중: ’62년 9.8% → ’73년 53.8%) •국내 석탄 개발 및 산탄지 경제 안정화시책 - 주유종탄정책 여파로 총에너지 중 석탄비중 감소(’62년 36.8% → ’73년 30.2%) •석유, 무연탄 비중이 높아짐에 따라 저개발국형 에너지믹스 탈피 |

|

1973~ 1979 |

1차 석유파동과 에너지문제 인식 |

•’73년 제4차 중동대전 발발, 산유국의 생산감축·대미수출금지·유가 대폭인상 - 1차 석유파동 촉발로 ’74년 3월까지 국제유가 3배 인상 •국제에너지기구(IEA) 결성, 석유비축, 소비절약, 대체에너지 개발 대책 마련 •에너지소비절약 필요성 인식 확산 - 산업부문 에너지다소비업체 집중관리 등 규제적 시책, 국민 절약운동 전개 - 전기요금의 체증 요금제 도입(필요 이상의 전기사용 억제) •신·재생에너지의 중요성 인식 - KIST를 중심으로 태양열, 풍력 등 기술개발 착수 |

|

1979~ 1992 |

2차 석유파동과 에너지정책 기반조성 |

•’78년 이란의 석유수출 중단, 2차 석유파동 발생(이란: 세계석유공급의 10% 담당) •에너지 안정공급 확보가 제1의 정책과제로 부각 - 에너지도입선의 다변화 집중 추진(원유도입선: ’79년 3개국 → ’81년 23개국) - 에너지수급 안정화의 수단으로 석유사업기금 설립 - 국내부존 무연탄의 적극 개발 및 해외자원개발 활성화 - 산업부문 에너지다소비업체 집중관리, 에너지이용합리화법 제정 - 에너지관리공단 설립 등 에너지소비절약 정책의 기반 마련 •’78년 에너지정책 전담부처인 동력자원부 신설 - 일시·단편적 요법 → 미래 대비형 장기·종합 에너지정책화 - 에너지문제는 경제정책 부수적 수단으로 인식 → 종합·체계적 정책으로 인식 - 천연가스 도입 및 공급망 구축, 석탄산업합리화 등 정부가 주도적 역할 수행 |

|

1992~ 1997 |

국제유가 안정화 및 수급안정 기조 정착 |

•걸프사태 이후 석유 채취기술과 비OECD국 생산 증가에 따른 공급증대 - 산유국·소비국간 상호 협력구도화, 에너지 수급의 장기 안정 국면에 진입 •’93년 상공자원부 출범, 에너지정책의 안정화 및 시장기능 강화 추진 - 석유사업기금 및 후속 에너지분야 인프라 투자를 지속 전개 - 석유가격 연동제 및 자유화에 따른 시장기능 본격화(정부개입 축소) - ’90년대 이후 석탄합리화 시책을 전개, 총 에너지소비 중 무연탄 비중 1% •500MW 표준(석탄)화력 준공 |

|

1997~ 2007 |

에너지산업의 재편 및 세계시장질서 편입 |

•에너지산업의 자유화와 개방을 통한 에너지산업 경쟁체제 전환 - 석유정제업과 석유유통업 대외개방 - 6개 발전자회사 분리 및 전력거래소 설립 등 에너지산업 구조개편 - 민영화를 통한 민간의 자율적 책임성 부각 •’99년 중반 이후 OPEC의 생산량 감축 등 국제유가 강세 지속 - 에너지소비절약 및 위기대비태세 강화가 최우선 정책과제로 대두 •기후변화 대응과 신재생에너지 비중 확대 - 교토의정서 채택(’97) 및 공식 발효(’05), 신·재생에너지 중요성 재인식 - 기후변화협약에 대응하기 위해 에너지기술개발 10개년계획 수립 - 신에너지 및 재생에너지개발·이용·보급 촉진법 |

|

2007~ 2017 |

저탄소 녹색성장을 통한 경제·환경의 상생 조화 |

•저탄소 녹색성장 전략을 통한 지속가능 발전 - 환경과 경제성장 동반전략 추진, UN/오바마 대통령이 주창한 그린뉴딜 차용 - 4대강 정비사업, 신재생에너지 개발, 에너지효율 개선, 이차전지사업 육성 - 기후변화 대응을 위한 배출권거래제 도입 - 저탄소 녹색성장 기본법의 법제화 - 파리협정 발표에 따른 국가 온실가스 감축 로드맵 발표 •에너지 자원의 자주개발과 외교정책을 통한 해외자원 발굴 지원 - 석유개발 기업 M&A 및 생산광구 지분 매입 등 활성화 •에너지 안보를 위한 제1, 2차 에너지기본계획 - 원전설비 비중 강화와 유지(1차 계획: 41%, 2차 계획: 29% ’30년 기준) - 공급 안정성을 위한 에너지믹스 균형, 신재생에너지 보급률 11% 목표 •1,000MW 초초임계압(USC) 석탄화력 준공 |

| 2017~ |

경제·안전· 환경을 고려한 에너지전환 |

•신 기후체제 출범(Post 2020) - 탄소중립과 에너지전환을 위한 관련 계획·로드맵 제시 - Table 3에 자세한 내용을 표기 |

Table 2.

Carbon neutral policies of major countries

1.2 온실가스 감축 가속화를 위한 암모니아 활용

2018년 기준 세계 11위(연료연소 CO2 기준 세계 7위), OECD 회원국 중 5위의 온실가스 배출국가인 대한민국의(국민 1인당 배출량은 14.1톤으로 세계 4위) 2030년 온실가스 감축 목표는 2017년 대비 24.4% 감축하는 것이다(’19.12 시행령 개정). 감축 후 2030년 예상 배출량은 536 백만 톤 CO2eq.이며 발전, 산업, 수송, 건물 등 부문별 감축과 함께 산림흡수원, 국외 감축 등의 방법을 추가적으로 활용하여 감축 목표를 달성할 계획이다. 탄소중립 기조를 기반으로 정부는 다수의 구체적인 세부 로드맵을 수립하였고, 이는 비단 에너지산업 뿐만 아니라 전환(전력+열공급)부문, 산업(제조업)부문, 수송부문, 건물부문 등에서의 탄소발생 체인(Carbon generation chain)에 걸친 모든 구조들에 영향을 미치고 있다. 따라서 경제, 산업, 에너지, 환경, 기술, 국민 생활 등 사회 전 영역에 걸친 과감한 혁신과 구조 전환 등 커다란 변화를 요구한다. 현 정부가 출범하며 국가 온실가스 감축목표 로드맵이 수정(’18.7)되었으며 수소경제 활성화 로드맵(’19.1)이 발표되었다. 이는 제3차 에너지기본계획(’19.6)에 연계 되었으며, 수소를 중요한 에너지원으로 활용하여 산업혁신과 온실가스 감축을 위한 새로운 모멘텀을 확보하고자 수소산업 육성계획을 제시하였다. 한국판 뉴딜 종합계획(’20.7)을 통해 탄소중립을 향한 경제·사회기반의 친환경·저탄소 전환 가속화 계획을 제시하였고 제5차 신·재생에너지 기술개발 및 이용·보급 기본계획(’20.12)과 제9차 발전수급기본계획(’20.12)에서는 에너지 수요관리를 중심으로 탄소사회에서 수소사회 및 지속 가능한 신·재생에너지 확산을 위한 에너지전환을 가속화할 것임을 구체적인 설비 용량을 가지고 제시하고 있다. 이와 같은 최근까지 국내에서 발표된 에너지전환 계획 및 로드맵은 Table 3에 요약·기술하였다[1, 4, 5, 6, 7, 8, 9, 10, 11, 12]. 개별 계획과 로드맵은 서로 정합성을 이루며 발표되고 있으며 정량적 목표를 달성하기 위해 추진해야할 연구·기술개발 항목을 제시하고 있다. 이 항목들은 담당 정부 부처의 기술수요 조사를 거쳐 국가연구개발사업으로 기획되어 진행 중이거나 기획될 예정이다.

Table 3.

National policies and plans related to carbon neutrality

| 주요 계획 및 로드맵 | 수립시기 및 탄소중립 관련 주요내용 |

| 에너지전환 로드맵[4] |

•(수립시기) 2017년 10월 •(개요) 원전·석탄 설비 감축, 신재생·LNG발전 설비 확충 계획 반영 •원전의 단계적 감축 - 신고리 5·6호기 공사 재개, 신규원전 건설계획 백지화 - 노후원전의 수명연장 금지, 월성 1호기 조기 폐쇄 - ’17년 24기 → ’22년 28기 → ’31년 18기 → ’38년 14기로 단계적 감축 •재생에너지 발전량 비중 확대 - ’17년 7% → ’30년 20% - 폐기물·바이오 중심 → 태양광·풍력 중심으로 전환 •위 내용을 제3차 에너지기본계획, 재생에너지 3020 이행계획에 반영 |

| 재생에너지 3020 이행계획(안)[5] |

•(수립시기) 2017년 12월 •(개요) ’30년 재생에너지 발전량 비중 20% 달성 •’18~’30년간 48.7 GW의 신규 재생에너지 발전설비 보급(누적 63.8 GW) - 신규 재생에너지 발전설비 95% 이상을 태양광(63%), 풍력(34%) 보급 - 대규모 프로젝트(28.8 GW), 국민참여형 발전사업을 통해 목표 달성 •연료연소 기반(폐기물·우드펠릿) 재생에너지 최소화 •소요재원 - ’30년까지 신규 설비투자 92조원(공공 51조원, 민간 41조원) - 정부예산 18조원 소요 전망 |

| 2030년 국가 온실가스 감축목표 달성을 위한 기본 로드맵 수정안[6] |

•(수립시기) 2018년 7월 •(개요) ’30년 국가 온실가스 감축 후 배출량 536백만 톤CO2eq. •국내 부문별 감축 후 배출량을 574.3백만 톤 이내로 유지 - 전환부문 추가 감축 잠재량 34.1백만 톤을 포함 - 잔여 감축량 38.3백만 톤은 산림흡수와 국외감축으로 기여 - 최종 배출규모는 2020년 NDC 제출 전까지 확정 •전환부문 배출량 목표 192.7백만 톤 - 친환경 에너지전환을 지속적으로 추진하여 온실가스 추가 감축 |

| 수소경제 활성화 로드맵[7] |

•(수립시기) 2019년 1월 •(개요) 수소경제 산업생태계 조성을 위한 활용·생산·저장·운송 기반 구축 •수소 활용체계 구축 - 수소차(’40년 580만대), 수소충전소(’40년 1,200개소) 국내 보급 - 발전용(’40년 8 GW), 가정·건물용(’40년 2.1 GW) 연료전지 국내 보급 - 수소가스터빈은 ’30년 이후 상용화 •수소 생산·저장·운송 - ’40년 연간 526만 톤 공급(추출수소 30%, 부생수소+수전해+해외생산 70%) - 고압 기체 저장, 액화 수소 대량 저장 기술 국산화 추진 - 고압 기체 운송에서 액상·액화 운반으로 확대, 파이프라인 전국 확대 •범부처 기술로드맵의 수립 추진 |

| 제3차 에너지기본계획[8] |

•(수립시기) 2019년 6월 •(개요) 에너지 전환을 통한 지속가능 성장과 국민 삶의 질 제고 방향 제시 •깨끗하고 안전한 에너지믹스로 전환 - ’40년 재생에너지 발전비중을 30~35% 목표로 확대 - 천연가스의 발전용 에너지원 역할 확대, 가정/수송용 수요처 다변화 - ’40년 국내에서 526만 톤 수소 활용 - 신규 발전소 건설 금지, 노후화력 폐지 혹은 LNG 복합화력 전환 - 온실가스 감축로드맵 수정안과 정합성 유지 •안정적이고 보편적인 수소공급 시스템 확충 - 산업 공정 내 사용을 제외한 약 5만 톤의 여유 부생수소 생산 - 개질을 통한 추출수소 대량공급 기반 마련 - 수전해 상용화를 통한 그린 수소 생산 및 재생에너지 이용 확대 - 해외 수소생산 및 수입을 위한 수소생산 거점 마련, 국내 도입 - 고압기체 저장규제 완화(충전압 35 MPa→45 MPa, 내부용적 150 L→450 L) - 안정성·경제성이 우수한 수소 액화·액상 저장기술 개발 •세계 최고수준의 수소활용 환경 조성 - ’40년 수소승용차 275만대, 버스 4만대, 택시 8만대, 트럭 3만대로 확대 - ’40년 발전용 연료전지 8 GW, 가정·건물용 연료전지 2.1 GW 보급 - ’30년 이후 수소가스터빈 상용화 추진 |

| 제2차 기후변화대응 기본계획[9] |

•(수립시기) 2019년 10월 •(개요) 기후변화 대응의 최상위 계획으로 현재 국내 감축 제도·정책 평가 •배출권거래제 및 온실가스 로드맵 보완 - 배출허용 총량 완화, 감축투자 유인 부족을 보완하기 위한 대책 강화 - 미확정된 전환부문 추가 감축 잠재량의 조속한 확정 필요 •부문별 온실가스 감축 목표 및 핵심과제 - 전환 부문 : (배출전망) ’30년 전체 배출량의 39.1%(333.2백만 톤) 예상 : (감축목표) ’30년까지 전환부문 배출량 42.2% 저감(△140.5백만 톤) : (핵심과제) 노후 석탄발전 축소 및 재생에너지 확대 - 산업 부문 : (배출전망) ’30년 전체 배출량의 56.5%(481백만 톤) 예상 : (감축목표) ’30년까지 산업부문 배출량 20.5% 저감(△98.5백만 톤) : (핵심과제) 에너지효율 혁신, 신기술 개발·보급 확산, 친환경 연료 대체 - 건물(가정·상업) 부문 : (배출전망) ’30년 전체 배출량의 23.1%(197.2백만 톤) 예상 : (감축목표) ’30년까지 건물부문 배출량 32.7% 저감(△64.5백만 톤) : (핵심과제) 녹색 건축물 확산, 고효율제품 확대 - 수송 부문 : (배출전망) ’30년 전체 배출량의 12.3%(105.2백만 톤) 예상 : (감축목표) ’30년까지 수송부문 배출량 29.3% 저감(△30.8백만 톤) : (핵심과제) 저공해차 보급 확대, 연비기준 강화, 친환경선박 보급 •기후변화 10대 핵심기술 중점 개발 추진 - 태양전지, 연료전지, 바이오연료, 이차전지, 전력IT, CO2 포집·저장, 부생가스 전환, CO2 전환, CO2 광물화, 기후변화 적응 |

| 한국판 뉴딜 종합계획[10] (그린뉴딜 중심) |

•(수립시기) 2020년 7월 •(개요) 탄소중립 목표로 경제·사회의 과감한 녹색전환 • 투자 규모 - 총사업비 73.4조원(국비 42.7조원) - 녹색 인프라(국비 12.1조), 신재생에너지(24.3조), 녹색산업 육성(6.3조) •그린뉴딜(총 8개 추진)과제 중 저탄소·분산형 에너지 확산 - 에너지관리 효율화 지능형 스마트 그리드 구축 - 신재생에너지 확산기반 구축 및 공정한 전환 지원 - 전기차·수소차 등 그린 모빌리티 보급 확대 •10대 대표과제 중 그린 에너지 - 태양광·풍력설비 중간목표 상향 (’19년 12.7 GW → ’25년 42.7 GW) - ’26년 수소 원천기술 보유국으로 발돋움 •10대 대표과제 중 친환경 미래 모빌리티 - 수소차 보급 목표 상향 (’20년 0.5만대 → ’25년 20만대) - 노후 경유차·선박의 친환경(LPG, LNG, 하이브리드 등) 전환 •발전용량은 제5차 신·재생에너지 기술개발 및 이용·보급 기본계획과 제9차 발전수급기본계획에서 확정 |

| 2050 탄소중립[1] |

•(수립시기) 2020년 10월 •(개요) 2050년 탄소중립을 위한 부문별 비전 및 전략 제시 •에너지공급 부문 - 전력 생산의 중심을 태양광과 풍력으로 전환 - 수요공급 예측 시스템, 에너지저장시스템, 수소 연료전지 등 보조원 활용 - 석탄발전 시설의 폐쇄 및 LNG 전환, CCUS 기술 연계 활용 •산업 부문 - 철강·시멘트·석유화학 업종의 저탄소 전환, 효율 향상, 순환경제 강화 - 수소환원제철 등 신기술 적용을 통한 산업 공정 전환 - 정보통신 기술을 결합한 고부가 산업구조 전환 •수송 부문 - 미래차(친환경차+자율주행) 중심으로 재편 - 교통의 지능형 수요관리와 저탄소 물류체계 전환 정책 추진 •건물 부문 - 신축 건물의 제로에너지화를 통한 그린 리모델링 활성화 - 외벽 태양광 패널 및 지열·수열·미활용 에너지 활용을 통한 저탄소화 •폐기물 부문 - 자원 채취, 제품 생산 및 유통, 소비, 폐기물 재활용과 처리의 효율 제고 - 폐플라스틱의 사회 전환 대책 마련 •농축수산 부문 - 정보통신기술을 접목한 스마트 농업화로 불필요 투입재 사용 최소화 - 저탄소 농업기술의 보급과 교육, 재생에너지원 활용 •흡수 부문 - 산림의 노령화 문제 개선 및 목재제품의 이용률 제고 - 생활권 녹지조성, 훼손지·주요생태축의 산림복원, 유휴토지 조림 |

| 제5차 신·재생에너지 기술개발 및 이용·보급 기본계획[11] |

•(수립시기) 2020년 12월 •(개요) 신재생에너지 보급, 시장, 수요, 산업, 인프라 혁신 방향 제시 •신재생에너지 보급, 발전량 비중, 온실가스 배출감소 목표 - ’34년 최종에너지 중 신재생에너지 비중 13.7%(재생 12.4%, 신 1.3%) - ’34년 발전량 중 신재생에너지 비중 25.8%(재생 22.2%, 신 3.6%) - ’34년 기준, 재생에너지 보급을 통한 온실가스 감축량 6,900만 tCO2 •그린 수소 확대 및 에너지시스템 통합 - 제주 풍력, 새만금 태양광을 활용한 ’30년 100MW 그린 수소 양산 - 고효율 수전해, 중대형 추출수소 상용화를 통한 ’30년 수소가격 4천원/kg 달성 •제3차 에너지기본계획과 제9차 전력수급기본계획과의 정합성 확보 |

| 제9차 발전수급기본계획[12] |

•(수립시기) 2020년 12월 •(개요) 중장기 전력수요 전망 및 전력설비 확충 계획 제시 •’34년 기준 전력소비량 554.8 TWh, 최대전력 102.5 GW 목표수요 전망 - ’34년 기준 설비예비율 22%, 목표설비 용량 125.1 GW •에너지전환을 고려한 확정설비 용량* - 석탄발전: ’20년 35.8 GW→’22년 38.3 GW→’30년 32.6 GW→’34년 29.0 GW - 신재생: ’20년 20.1 GW→’22년 29.4 GW→’30년 58.0 GW→’34년 77.8 GW - 원자력: ’20년 23.3 GW→’22년 26.1 GW→’30년 20.4 GW→’34년 19.4 GW - LNG: ’20년 41.3 GW→’22년 43.3 GW→’30년 54.5 GW→’34년 58.1 GW - 기타: ’20년 7.2 GW→’22년 6.0 GW→’30년 5.9 GW→’34년 5.9 GW *상기 계획 및 로드맵을 모두 반영하여 전력설비 용량 산정 •온실가스 감축 방안 - 석탄발전 폐지: ’30년 기준 가동 후 30년 도래 설비 24기 폐지 •환경 개선효과 - 온실가스: ’17년 2.52억 톤 대비 23.6% 감축 전망 - 미세먼지: ’19년 2.1만 톤 대비 ’30년 57% 감축 전망 •재생에너지 보급목표 및 확대방안 - ’34년 재생에너지 발전량 비중 22.2%(141.2 TWh) 달성 목표 - ’20년~’34년간 신규 재생에너지 설비용량은 62.3GW 전망 - 그린뉴딜을 통한 보급속도 가속화(’25년 태양광·풍력 29.9 GW→42.7 GW) |

| 수소경제 활성화 로드맵(후속) | •(수립시기) 2021년 예정 |

2018년 국가 온실가스 총배출량은 727.6 백만 톤 CO2eq.으로 ’90년 대비 149.0%, 전년 대비 2.5% 증가한 수준이다. 발전 및 에너지공급 부문은 국가 온실가스 총배출량의 약 36%, 산업부문은 37%, 수송부문은 14%, 건물부문은 7%, 폐기물 부문은 2.4%, 농축수산 부문은 3.4%를 차지하고 있다. 이중 에너지 분야(발전+산업+수송)의 ’18년 배출량은 국가 총배출량의 86.9%에 해당하는 632.4 백만 톤 CO2eq.으로 ’90년 대비 163.1%, 전년 대비 2.7% 증가하였고, 연료연소에 의한 배출량은 627.9 백만 톤으로 에너지 분야 배출량의 대부분인 99.3%를 차지(전체 국가 총배출량의 약 86%)한다[13]. 화석연료 연소에 의한 온실가스 배출량이 상당함은 이미 기존 분석 자료들에 잘 나타나 있고, 연소·에너지·환경 분야의 연구자들은 이 사실을 잘 알고 있다. 기 연구개발 사례에 더하여 앞으로 탄소중립 체계와 목표, 방향성에 부합하기 위한 연료 연소기술의 혁신적 개발이 필요하다는 점은 두말할 필요 없는 사실이다. 에너지산업은 정치와 환경에 의한 영향을 받는 구조이기 때문에 추후 어떠한 상세 방향으로 정량적 목표를 가지고 나아갈 지는 불확실하지만, 온실가스 및 미세먼지 배출량이 적은 (또는 없는) 에너지원을 확대 보급해야 한다는 점은 누구나 받아들일 수 있다. 하지만 에너지전환 혁신 속도에 있어 과거 대비 급진적으로 추진되고 있고 대응 기술이 이를 뒷받침하기 위해서는 집중적인 연구개발 활동이 필요하다. 탄소중립과 그린뉴딜 등 정책 방향의 핵심 요소인 신재생 및 수소 사회로 가기 위한 연구개발 활동은 주로 수송과 연료전지를 중심으로 진행되고 있는 반면, 상용화를 위한 생산·이송·공급·활용의 전주기적 대규모 실용화를 위해서는 아직 달성해야할 목표들이 많다. 과거에도 지속적으로 언급되었듯이 수소와 같은 친환경 연료의 보급을 위한 인프라 형성에 오랜 시간이 필요하다는 점, 이와 동등하게 엄청난 양의 경제·사회적 투자가 정부와 민간에 의해 이루어져야 한다는 점 등이 그것이다.

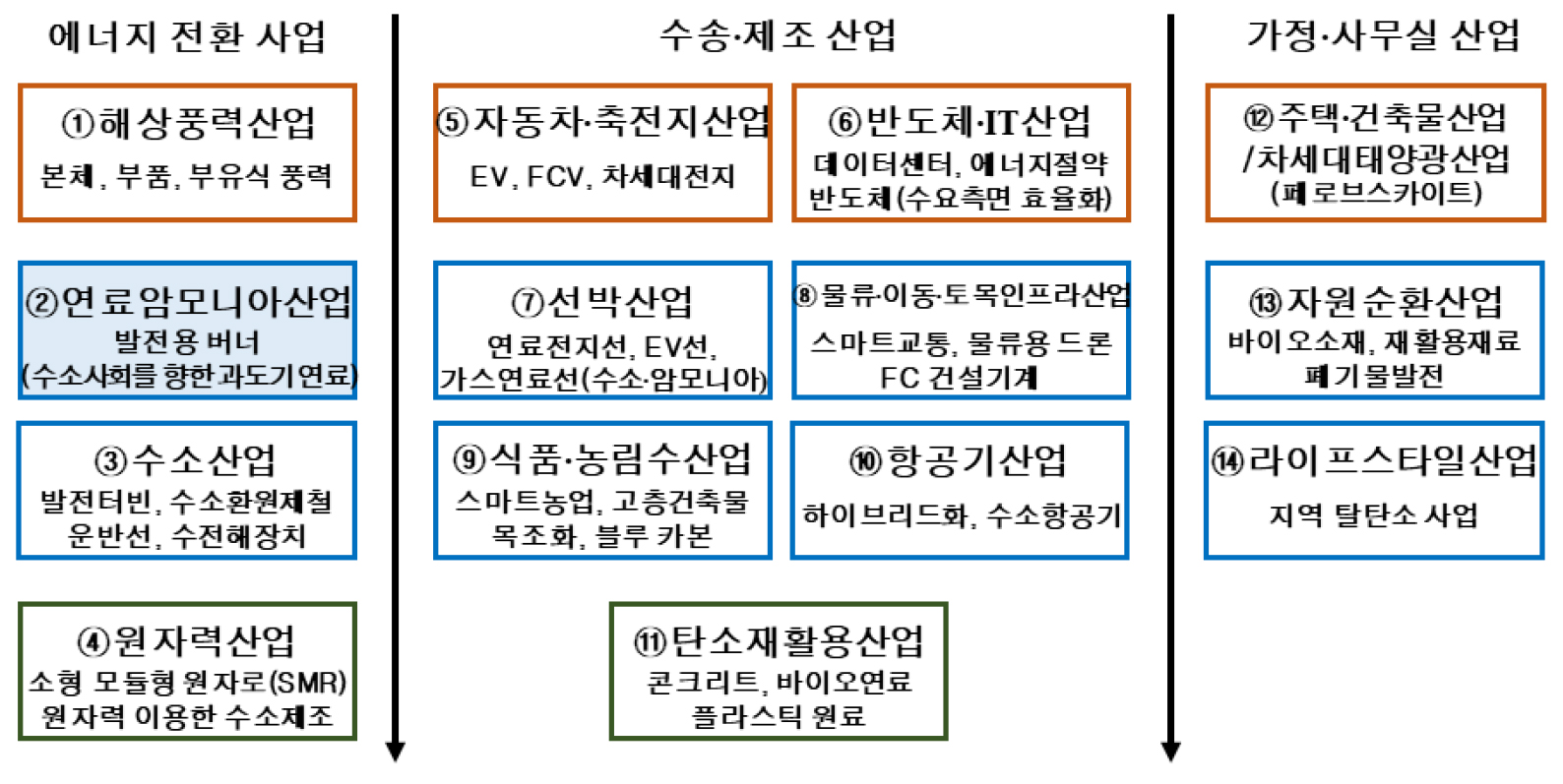

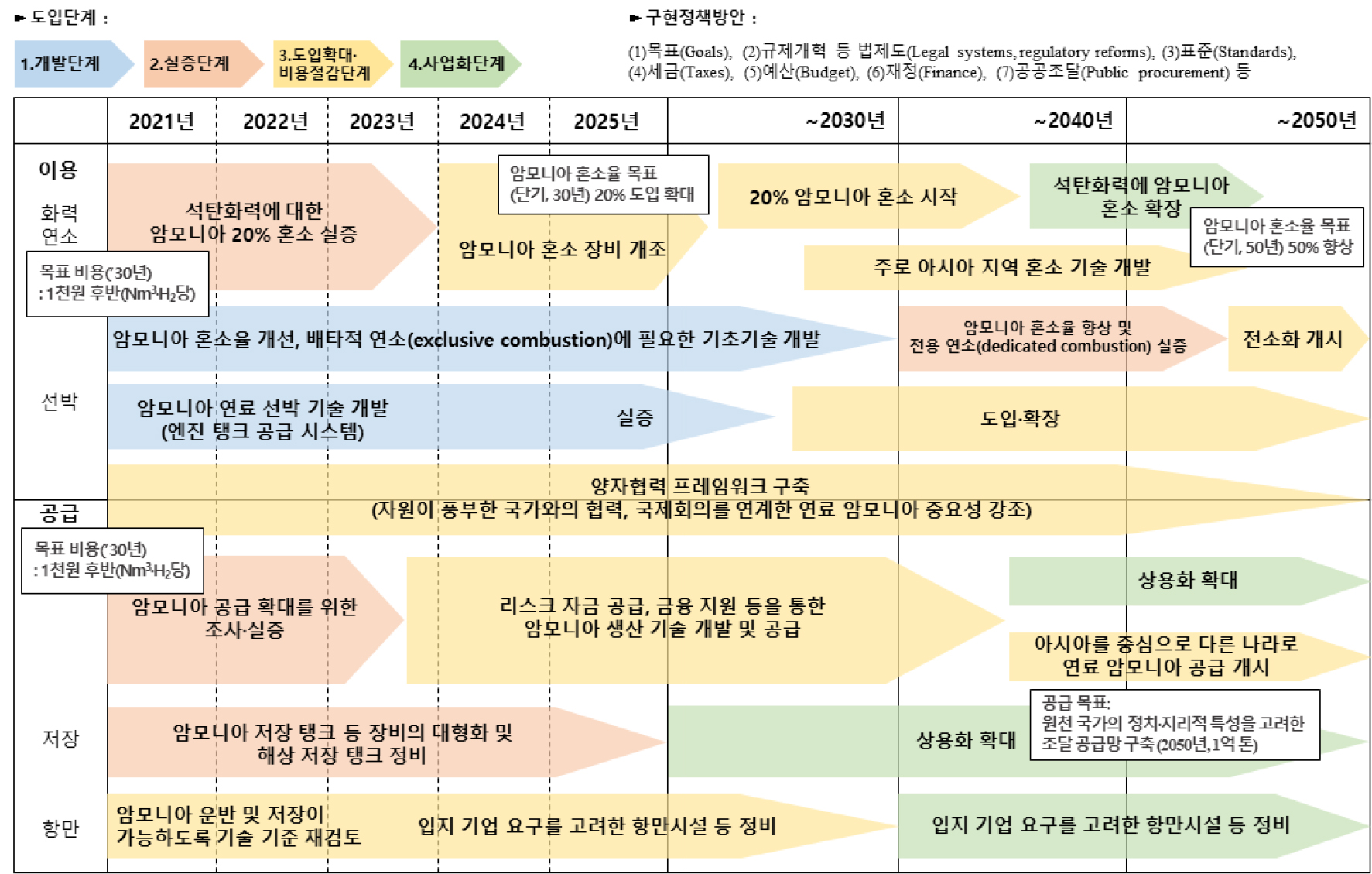

하지만 막연히 그날이 오기만을 기다릴 수 없으며 30년이란 시간은 그렇게 길지 않은 시간이다. 따라서 급변하는 환경오염물질 저감 규제 및 국제사회와의 약속 이행을 위해 상대적으로 상용화가 용이한 과도기적인 기술이 요구되며 암모니아는 무탄소 연료로써 그 역할을 할 수 있을 것으로 기대된다. 암모니아 생산부터 활용까지의 전주기적 연구개발 계획과 로드맵은 구체적으로 국내 정부기관으로부터 보고되지 않았지만, 현재 발표를 앞두고 있다. 한국과 에너지산업 구조가 유사한 일본은 2050년 탄소중립사회 실현을 위하여 성장 전략 측면에서 온실가스 감축 및 산업으로서 미래 성장이 기대되는 중요 분야 14개에 대한 실행계획을 제시하였고[14], 에너지전환 내 세부 분야로 연료 암모니아 산업이 속해 있다. Fig. 1은 에너지 전환, 제조·수송, 가정·사무실 관련 산업 등 분야별 특성을 고려하여 미래를 위한 연구개발 단계부터 일본의 국제 경쟁력 강화 및 독자적인 시장 확대를 위한 현 도입 확대 단계까지의 구체적인 방안을 강구하고 있다. 연료 암모니아 산업에 대한 로드맵은 Fig. 2와 같이 주로 석탄화력과 함께 연소 시 효과적인 연료이고, 초기에 혼소 기술을 구축, 동남아 등으로 빠르게 확대하여 국제 공급망을 구축하여 세계로 진출하는 것을 주요 목표로 구성되었다. 암모니아를 연료로써 활용하기 위한 장단점들이 확연히 존재하기 때문에 이러한 기술적 bottleneck과 공급문제를 극복하기 위한 연구가 필요하며, 이 점들이 해결된다면 온실가스 저감 효과는 비교적 단기간에 가시적인 성과를 보일 수 있을 것이다.

Fig. 2.

Technology development plan for the application of fuel ammonia to coal-fired power in Japanese carbon-neutrality strategy [14].

본 논문은 무탄소 연료로써 암모니아 직접 활용, 특히 암모니아 연소의 기술적 타당성을 확보하기 위한 관련 국내·외 정책, 제도, 연료 암모니아 생산부터 활용까지의 전주기적 기술개발의 현주소, 연소기술 연구 및 적용 사례 결과, 대규모 실용화를 위한 고려 항목들을 검토하고자 한다. 두 개의 파트로 나누어져 있으며 파트 1에서는 국내 산·학·연 연구자들이 암모니아 연소 관련 연구개발 시 참고할 수 있는 배경과 그린 암모니아의 비용에 대해 서술하고, 파트 2에서는 연료 암모니아의 연소 특성과 직접 활용, 특히 암모니아 기초 연소기술 연구 및 적용 사례 결과, 대규모 실용화를 위한 필요 항목을 검토하였다.

2. 무탄소 연료 사용·보급 확대

2.1 수소경제로 가는 길

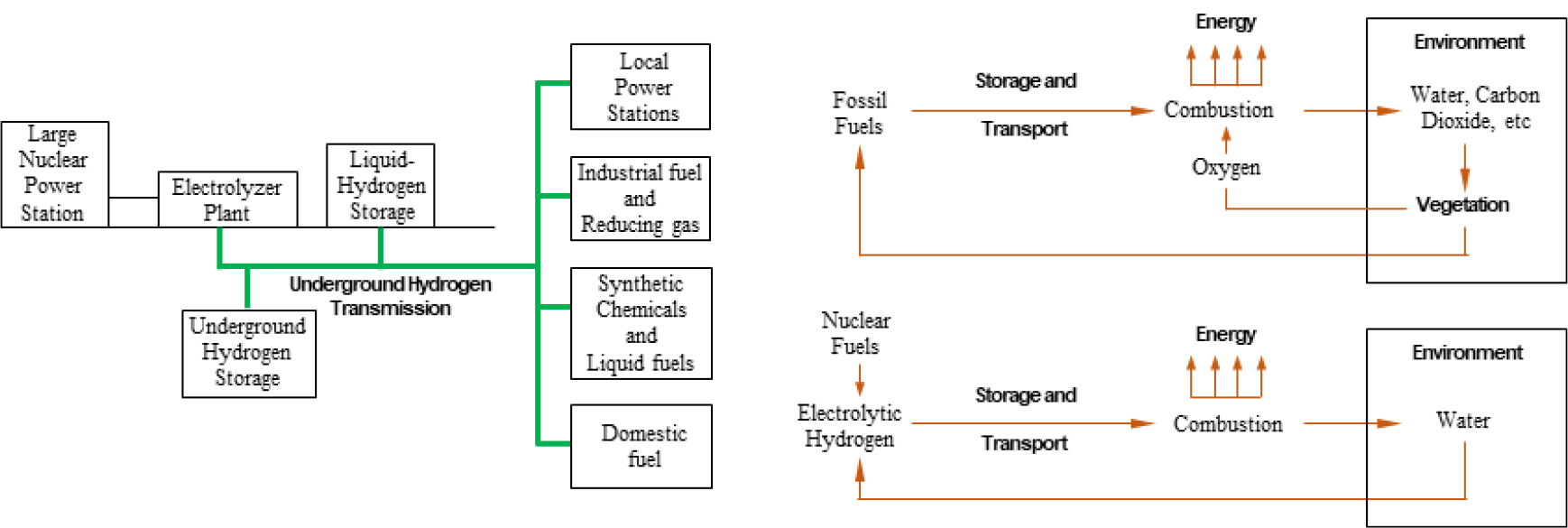

기후변화 대응을 위한 대규모 온실가스 감축은 결국 화석연료 소비량을 줄이는 것으로 귀결되며, 이는 단기적으로 경제와 산업에 큰 영향을 미칠 수밖에 없다. 방법론 면에서 온실가스 발생 감축을 위해 원천적으로 탄소배출이 없는 연료를 사용할 수 있고, 탄화수소 계열의 화석연료를 사용하더라도 발생된 탄소를 포집, 저장할 수 있는 방법이 있다. 그리고 두 가지 관련기술에 대해 모두 연구개발 중이지만 근원적으로 발생 단계에서, 즉 연소 단계에서 무탄소 연료를 사용한다면 후처리 비용 소모 면에서 경제적이다 (무탄소 연료의 생산 방법 및 소요 비용, CO2 footprint는 또 다른 이야기이므로 다음 장에서 논의한다). 무탄소 연료란 어휘 그대로 탄소성분(C)이 없는 연료를 말한다. 연소를 통해 에너지를 발산하는 무탄소 연료는 수소가 대표적이다. 우리가 지향하는 수소경제 및 수소사회의 정의는 수소를 주요 에너지원으로 사용하는 경제·산업구조를 뜻하며 이는 최근 발생한 용어가 아닌 1970년대에 이미 사용되었다. 1973년 미국 가스기술협회(IGT, Institute of gas technology)의 그레고리(Gregory) 박사는 수소경제(The hydrogen economy)라는 제목으로 2차 에너지시스템의 수소화를 주장하는 논문을 발표했다[15]. Fig. 3은 당시 생각했던 수소경제와 환경에 미치는 영향의 개념도를 보여준다. 지구 온난화를 예방하는 가장 효과적인 방법 중 하나는 탄소에 기반한 하부 경제 구조인 에너지시스템을 수소 중심으로 전환시키는 것임을 제시했다. 수소경제와 관련된 연혁은 벅크리스(Bockris) 박사가 비교적 최근에 쓴 논문에도 잘 정리되어 있다[16]. 1970년대의 국내 사정을 다시 회상하자면 1차 석유파동으로 인해 에너지안보 문제를 인식했던 시기이다. 1987년 12월 정부의 ‘대체에너지 개발 촉진법(약칭 신재생에너지법)’이 제정되었고(’88.1 시행), 이로부터 신재생에너지 기술개발 및 보급을 시작하는 것이 수소시대를 준비하는 계기가 됐다. 국내 학계에서는 1989년 7월 수소에너지학회(현 한국 수소 및 신에너지학회)가 창립되며 본격적인 대응이 시작되었다. 수소경제란 용어가 대중들에게 확산되기 시작한 것은 2003년 미국의 경제학자 및 사회학자인 제레미 리프킨의 저서 <수소경제>를 통해서[17], 그리고 같은 해 조지 부시 미국 대통령의 국정연설을 통해서이다[18]. 이 당시(’05.9) 노무현 정부가 본격적인 수소사회 실현을 위해 연료전지 및 수소의 제조, 저장, 공급 등 전반에 걸친 기술개발, 인프라, 보급과 산업화 전략 등을 반영하기 위해 노력하였으나[19], 셰일가스 발견으로 국제 가스가격의 하락이 동반되었고 정권 교체 등을 통해 수소의 확대·적용 이슈가 소강국면에 접어들었다. 현 정부는 Table 3에서 언급된 계획들을 통해 다시 수소경제 실현을 위한 청사진을 제시하고 있다. 수소경제 구현을 위한 2005년과 2019년의 로드맵을 Table 4에 비교하였다. 두 개의 로드맵 모두 2040년까지의 추진 전략을 제시하였지만 현 정부의 로드맵 특징은 기존 연료전지 중심에서 수소차, 가스터빈 등으로 활용처가 확대되었으며 전반적으로 이행 계획이 전보다 구체적이며 투자비용이 상당히 늘어난 것을 볼 수 있다. 또한 수소 생산 면에서 해외수입을 인지했다는 점, 톨루엔·암모니아 등 유기화합물의 형태로 수소를 변환하여 대량으로 저장·운송하는 기술개발을 지원 확대하겠다는 내용이 눈여겨볼 만하다.

Table 4.

Comparison of 2005 and 2019 roadmaps for vitalization of the hydrogen economy

| 2005 로드맵(’05.9)[19] | 2019 로드맵(’09.1)[7] | ||

| 비전 |

친환경 수소경제 강국 건설 - 경제성장, 에너지자립도 제고, 환경개선 |

세계 최고수준의 수소경제 선도국가로 도약 - 수소차·연료전지 세계시장 점유율 1위 달성 - 화석연료 자원빈국에서 그린 수소 산유국 진입 | |

|

주요 정량적 목표 (’40년) |

•연료전지산업 GDP 비중 5% - 수송용 54%(총 자동차중 비중) - 발전용 22%(총 전력수요 비중) - 가정용 23%(주거전력수요 비중) •최종에너지 중 수소 비중 15% - 수소제조 중 신재생 비중 60% |

•수소차 290만대* •연료전지 8 GW(발전용)*, 2.1 GW(가정·건물용) •수소공급 526만 톤/년 •수소가격 3,000원/kg *내수 기준 | |

|

추진 단계 |

•2005~2020 기술개발단계 •2020~2030 도입단계 •2030~2040 상용화단계 |

•2018~2022 수소경제 준비기 •2022~2030 수소경제 확산기 •2030~2040 수소경제 선도기 | |

|

수 소 전 략 |

제 조 |

•기존 화석연료 중심(~’20) •신재생에너지 중심(’20~’40) |

•부생수소 활용, 대규모 추출수소 중심(~’22) •수전해와 해외생산 점유율 향상(~’40) |

|

저 장 |

•고압 압축저장(~’20) •저온 액체저장, 합금/나노튜브(’20~’40) |

•(기체) 고압 저장·운송 효율성 •(액화) 대량 저장에 필요한 핵심기술 국산화 •(액상·고체) 안전하고 안정적 수급에 필요 | |

|

운 송 |

•파이프라인 구축 •튜브트레일러, 선박, 기차 |

•(튜브트레일러) 고압기체→액상·액화 운반확대 •(파이프라인) 수요처 중심 라인의 전국 확대 •수소운반선 등 대규모 유통 추진 | |

|

공 급 |

•천연가스 개질형 수소 스테이션 •제조·저장 분리형 수소 스테이션 | •수소충전소 보급목표 1,200개소(’40년) | |

|

기반 강화 방법 |

•정책적 지원기반의 강화 - 안정적 추진체계의 정비 - 국제협력 활성화 및 표준체제의 정비 - 안전대책 및 교육홍보 •지원제도 정비를 통한 정책 모멘텀 강화 - 응용기술 확보를 위한 R&D 혁신 - 시제품 개발을 위한 실증연구 강화 - 사업화를 위한 정책수단의 다양화 •인적 인프라 확보를 통한 지적 고도화 - 인력양성 기반 강화 - 민간부문의 기술역량 강화 유도 |

•기술경쟁력 제고: 범부처 기술로드맵 수립 - 수소경제 이행 상세 기술로드맵 수립 - 수소차·연료전지 핵심기술 국산화 - 생산, 저장·운송기술의 전주기 R&D 연계 •전문인력 양성 •국제표준 선점 •수소경제 활성화 추진체계 및 지원기관 구축 •수소경제 지원 법 제정 •전략적 국제협력, 수출산업화 지원 •소재·부품분야 중소·중견기업 육성 •수소 전주기 제품 안정성 확보 | |

|

예상 비용 |

•1단계인 ’12년까지 전환비용 3.2조 소요 - 정부 부담 1.4조원 추산 - 사업초기는 정부지원 불가피 - 시장 활성화 후 정부 재원부담 최소화 |

•신재생에너지 확산 기반 구축 - ’25년까지 총사업비 11.3조원(정부 9.2조원) 투자(태양광·풍력 보급 확대 비용 포함[10]) •그린 모빌리티 보급 확대 - ’25년까지 총사업비 20.3조원(정부 13.1조원) 투자(친환경 선박 포함[10]) | |

| 주 활용처 | •연료전지(현 수소차 포함) | •수소차, 연료전지, 가스터빈(’35년경 상용화) | |

2.2 암모니아의 역할

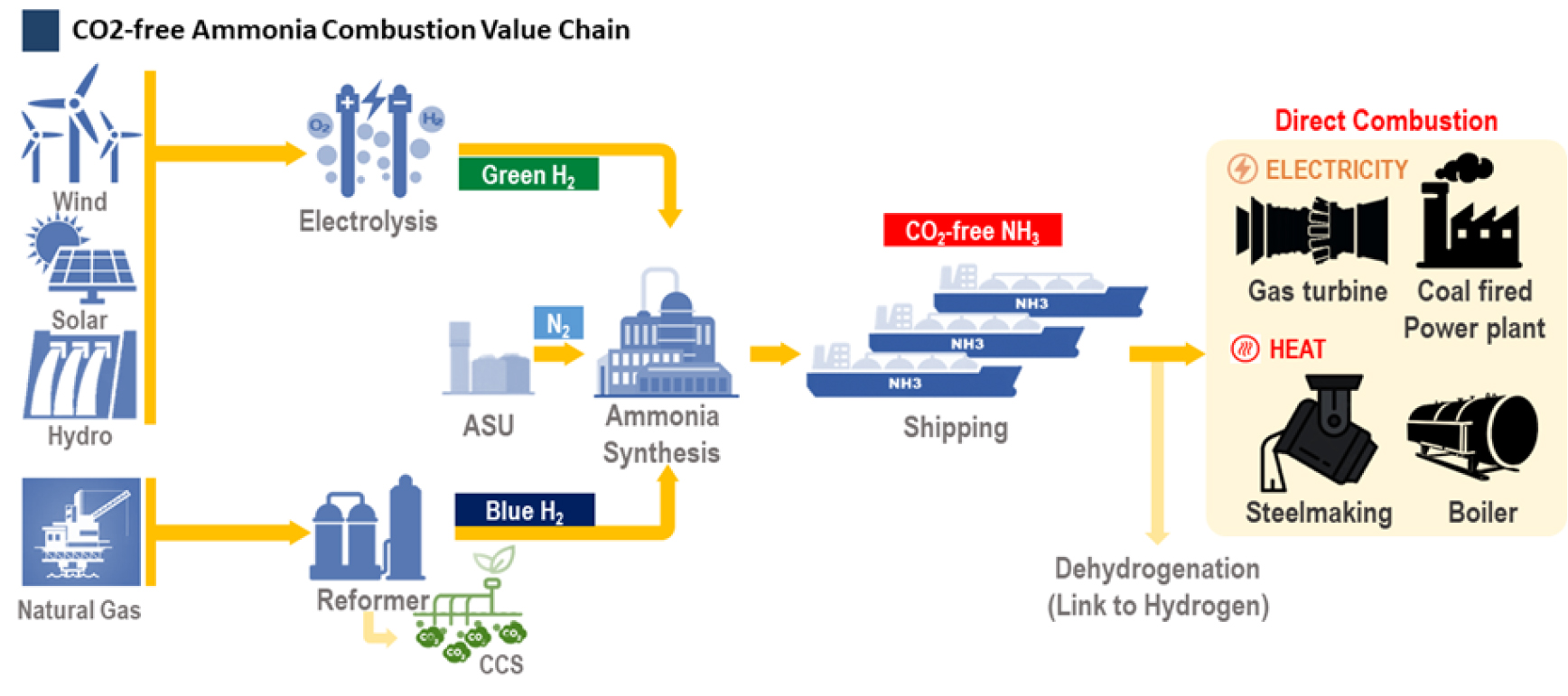

이와 관련하여 수소 연료의 생산, 수송, 저장 문제는 과거부터 꾸준히 논의되어 왔던 주제들이다. 생산 면에서는 크게 메탄 등 기존의 탄화수소계열 연료의 개질을 통해 수소를 생산하는 방식과 수전해를 통해 얻는 방법이 있다. 전자는 전국에 구축되어 있는 LNG 배관망을 통해 공급된 천연가스 등의 연료를 개질하여 수소를 생산하는 방식이다. 생산공정에서 화석연료의 사용이 불가피하기 때문에 최근에는 후자인 재생에너지 전력을 기반으로 수전해를 통한 그린 수소 생산공정 및 핵심 요소기술이 더 활발히 연구되고 있다. 그린 수소를 직접 사용하기 위해 생산하는 면도 있지만 신재생 변동성 대응을 위해 P2G를 통한 에너지 저장 매체로써 수소를 제조한다는 면도 존재한다[11, 20]. 이렇게 각 용도를 가지고 생산된 수소의 수송과 저장 면에서 초기에는 상용단계에 진입한 고압 압축기술(안정성과 관련 600~700 bar 수준의 안정화에 주력)을 최대한 이용하고 저온 액체저장(수소를 대기압 하에서 임계온도 –240°C 이하로 냉각하여 액체상태로 만들어 단열 용기에 저장)하는 전략을 수립하였고 현재도 일부 활용 중이다. 하지만 저장용량의 제한, 고압에 따른 위험, 저온 냉각을 위한 추가 에너지가 필요하다는 점에서 수송, 저장 방식의 획기적인 기술이 요구되었다. 수소는 상온상압에서 기체이며, 부피당 에너지 밀도가 작다는 점, 착화하기 쉽고 폭발성을 가진 물질이란 점에서 수송과 저장이 용이하지 않다. 이 때문에 수소의 P2G 저장 및 장거리 수송 면에서 수소를 에너지 밀도가 높고 수송, 저장이 용이한 상태나 물질로 바꾸어 취급할 필요가 있었다. 여기서 찾은 방법 중 하나가 무탄소 연료로써 직접 연소가 가능하고 수소 이동, 저장을 용이하게 하는 암모니아의 활용 방법이었다. 이러한 수송, 저장이 용이한 상태나 물질로 바꾸는 것을 ‘에너지 캐리어’라고 정의하며, 암모니아가 수소의 이동을 용이하게 할 수 있다는 관점에서 체계적인 연구가 시작되었다. 이러한 연구의 시작 동기는 수소를 장거리 운반하는 경우에는 기체 수소 그대로 운반하는 것보다 에너지 캐리어 형태로 운반하는 것이 용이하고 비용적으로 저렴한 이유 때문이다. 수소의 수송거리가 1,500 km 이하에서는 수소 가스를 파이프라인을 통해 운송하는 것이 유리하나 그 이상의 거리에서는 수소를 암모니아 또는 LOHC(Liquid organic hydrogen carrier) 형태로 만들어 배로 운송하는 것이 저렴한 것으로 분석되었기 때문이다[21]. 관련 내용으로 가장 주목할 만한 프로젝트는 일본의 부처 간 혁신 촉진 프로그램인 SIP(Cross-ministerial strategic innovation promotion program)를 통해서 2014년부터 2018년까지 수행된 내용이다. 일본의 그린 암모니아 컨소시엄은 SIP 내 10개 프로젝트 중 하나인 ‘Energy carriers’를 통해 CO2-free 연료 및 수소 운반체로서 암모니아에 대한 전망 분석과 밸류 체인을 구축하기 위한 활동을 시작했다[22]. Fig. 4는 수소캐리어로써 암모니아 생산, 이송, 활용의 전주기적 밸류 체인 중 연소기술과 관련된 부분을 보여준다. 일본 역시 탄소중립을 위해 2013년 대비 2050년까지 80%의 온실가스 배출 저감이란 장기목표를 세웠고, 그 목표를 달성하기 위해 수소에너지가 중요한 역할을 할 것으로 판단했다. 따라서 궁극적인 수소 클러스터 구축과 위 언급한 문제의 해결 방법을 찾기 위해 수소 에너지 캐리어로서 액화수소(LH2), 암모니아(NH3), 메틸시클로헥산(MCH) 세 가지 물질의 제조, 수송, 이용 기술의 개발을 실시했고 암모니아는 수소 운반체로써 높은 적절성을 가지고 있을 뿐만 아니라 (연료로서 연소를 통해 에너지를 얻는) 직접이용 기술에 큰 진전이 있어 암모니아의 역할이 주목받게 되었다. Table 5는 수소 에너지 캐리어 후보 물질들의 물리적 특성을 보여준다[23, 24]. LOHC에는 MCH나 열매체유를 이용하여 수소를 저장·이송하며 주로 Benzene/Cyclohexane, Toluene/MCH, Naphthalene/ Decalin 등이 사용된다[25]. 그렇다면 수소나 암모니아를 직접 사용처에서 제조하여 사용하는 방법을 떠올릴 수 있는데, 수소는 재생에너지를 이용한 생산이 가능함에도 불구하고 국내 수요량 충족을 위해서는 해외로부터의 수소 수입이 불가피한 실정이며 이를 위해서는 원유 및 LNG와 같이 해상 운송을 하는 것이 대용량의 에너지원을 장거리 운송하는 가장 경제적이고 효율적인 방법이다. 한 가지 예로, 일본은 2020년 연간 약 100만 톤의 암모니아를 사용하고 있으며 그 중 약 20만 톤이 수입되고 있다. 그리고 2030년 CO2-free 암모니아 수입 목표를 300만 톤으로 설정했다. 반면 국내 사정은 매년 약 140만 톤을 해외에서 전량 수입하고 있다. 과거 일부 비료 제조회사들이 나프타를 원료로 생산하였으나 나프타는 암모니아 제조 원료인 천연가스에 비해 상당히 고가이기 때문에 근본적으로 경제성에서 문제를 가지고 있었다. 나프타를 원료로 암모니아를 생산하는 것보다 천연가스를 원료로 제조한 암모니아를 수입하는 것이 훨씬 저렴하기 때문에 수입에 의존하고 있다. 압축수소는 에너지 밀도가 가장 낮으며 고압탱크의 경우 대형 제작이 어렵기 때문에 운송을 위한 방법으로는 적합하지 않다. 액화수소는 약 –253°C에서 액화하여 수소 발열량의 약 30~40%에 해당하는 에너지가 필요하며 저장과 이송 과정에서 발생하는 BOG(boil off gas)로 인해 에너지 손실량은 더욱 커진다. 또한 극저온 저장을 위해 고가의 탱크가 필요하며 극저온 수소를 위한 별도의 인프라 시설이 추가로 필요하다는 단점이 있다. 암모니아는 단위부피당 수소 저장 밀도가 가장 높으며 액화가 용이하다. 이외에도 오랜 시간동안 비료 생산에 이용되어 생산공정 및 운송 인프라가 확보된 상황이다. 또한 바로 연소시켜 직접 이용할 수도 있으므로 여러 측면에서 매우 유리한 수소 운송체로 볼 수 있다. IEA 보고서는 저비용으로 수소를 생산할 수 있는 지역에서 수소 생산과 암모니아 전환, 이송, 활용하는 것이 더 경제적임을 제시하였다[21]. 따라서 수소의 자체 생산뿐만 아니라 해외에서 수소 운반체 형태로 만들어 이를 수입하여 다시 수소를 추출(액화수소는 기화, 암모니아는 크래킹, LOHC는 탈수소 공정이 요구됨)하거나 암모니아를 직접 이용할 수 있는 구체적인 방법들을 제시하였다. 이는 바로 실행에 옮겨져 일본은 2020년 9월 사우디아라비아로부터 처음으로 정제과정을 거친 순도 99.9999%(6N) 이상의 고순도 암모니아를 들여왔다. 또한 저비용 수소 생산지로써 미국, 호주, 사우디아라비아 및 UAE 등 부존 재생에너지가 많은 지역을 선정하고 연료 수급을 위해 논의 중이다. Table 6은 국내·외 암모니아 활용 전략 현황을 요약하였으며, Table 7은 암모니아 분해기술 개발 현황을 정리하였다.

Table 5.

Table 6.

Current status of strategies for using ammonia

Table 7.

Development status of ammonia decomposition technology

암모니아 역시 일종의 수소 에너지로 볼 수 있으며 생산된 수소를 암모니아 형태로 이송하여 활용한다는 점만 다른 것이다. 전 세계적으로 수소경제가 도래한다면 수소 운송체로써 암모니아의 생산, 이송 및 활용처가 증가하게 될 것이다. 즉, 암모니아 산업은 수소 산업과 더불어 성장한다는 뜻이다. 하지만 암모니아가 수소 사회의 실현을 앞당기기 위한 전초 기술이 되어, 수소 사회를 향한 과도기 연료로 사용될지 수소와 함께 대등한 구조로 꾸준히 직접 사용될 것인지는 경제성과 더불어 암모니아 연소시스템의 신뢰성과 효율과도 함께 고려되어야 할 것이다. 분명한 것은 암모니아 산업계의 성장은 규모의 경제 실현을 통해 생산 및 운송비용 절감을 유발할 것이며, 암모니아 연료의 경쟁력을 더욱 향상시킬 것이다. 암모니아 생산부터 활용까지의 전반적인 연구는 Ammonia Energy Association (AEA)에서 전문적으로 다루어지고 있다. 구성 분과 중 암모니아 연소를 주제로 한 내용들이 발표되고 있으며, 따라서 수소 사용의 저변 확대를 위해 암모니아의 에너지 캐리어 역할은 중요하다.

3. 수소·암모니아 생산공정과 CO2 footprint

탄소중립 연료는 탄화수소계열의 화석연료와 같이 매장된 에너지원을 채굴하여 사용하는 것이 아니라 연료를 생산하여 사용한다는 중요한 특징을 가진다. 따라서 이산화탄소 배출량은 연소 시스템의 운전보다 연료의 생산과 이송 공정에 의해 결정되기 때문에 CO2 footprint를 잘 파악해야 하며 이를 기반으로 기술개발 당위성과 경제성이 분석될 수 있다. 수소는 천연가스 등 탄화수소 계열의 연료를 개질하여 생산될 수 있고, 이 과정에서 필연적으로 이산화탄소를 배출하기 때문에 이렇게 제조된 수소를 그레이(gray) 수소라고 불리며, 이 과정에서 발생된 이산화탄소를 포집한다면 블루(blue) 수소, 신재생에너지원에 의한 수전해를 통해 발생된다면 그린(green) 수소라고 일반적으로 정의한다. 다양한 수소생산 공법에 대한 원리, 기술적 특징은 문헌 [26]에 잘 정리되어 있다.

현재 암모니아는 주로 화석연료를 개질하여 생산된 수소와 공기 중 질소를 반응(3H2+N2→2NH3, △H=-92.4 kJ/mol)시켜 생산된다. 이 과정에서 그레이 수소를 사용하기 때문에 CO2 footprint를 가지며 이렇게 생산된 암모니아를 그레이(gray) 암모니아라고 불린다. 특히 갈탄을 개질한 암모니아는 브라운(brown) 암모니아라고도 불린다[27]. 블루 수소를 통해 제조된 블루(blue) 암모니아, 그린 수소를 통해 제조되었다면 그린(green) 암모니아라고 정의한다. 수소와 암모니아의 이송 공정은 다양한 경우의 수가 있기 때문에 본 논문에서는 생산공정에 한정지어서 CO2 발생량을 살펴보고자 한다.

3.1 수소 생산공정과 온실가스 발생

수소 생산을 위해 주로 화석연료 개질 공정을 이용하는 이유는 생산비용 측면에서 가장 경쟁력이 높기 때문인데 원료로써 천연가스 50%, 원유 31%, 석탄 19%가 전 세계적으로 사용된다[28]. 화석연료 개질을 통한 수소생산 공정은 일반적으로 Reforming 반응 CαHβ+αH2O⇄αCO+(α+β/2)H2, WGS(water-gas shift) 반응 CO+H2O⇄CO2+H2에 의해 수소와 이산화탄소가 생성된다. 수소 개질 시스템은 화석연료의 황 성분을 제거하기 위한 탈황 공정, 스팀 반응기를 가진 개질(reforming)공정, WGS 반응이 이루어지는 고온이동(high-temperature shift)공정, 수소 정제를 위한 (가장 일반적) 압력변동흡수(PSA, Pressure swing absorption)공정의 네 가지 시스템으로 구성된다. 천연가스는 탈황 공정으로 주입되기 전에 두 개의 패스로 나누어지며 소량이 PSA 배가스와 혼합되고 연소되어 반응에 필요한 열량을 공급하고 탄소를 배출한다. 대부분 천연가스 유량은 촉매를 통과하며 황이 제거되는데 이 과정에서 미량의 탄소 배출이 있지만 타 시스템에 비해 생성량이 무시할 정도이다. 탈황된 가스는 증기와 혼합 후 개질기에서 반응하는데 일반적으로 니켈 기반 촉매에서 고온고압 상태에서 발생한다. 개질기를 통과한 고온의 생성 가스들은 냉각되며 동시에 공정에서 증기가 발생한다. 그 후 냉각된 가스에 증기를 추가 반응시켜 일산화탄소를 이산화탄소와 더 많은 수소로 전환한다. 마지막으로 생성가스에 존재하는 불순물이 흡착제에 결합되어 제거되고 최종 수소가 생산된다.

개질을 통한 수소 생산공정에서 온실가스는 크게 두 부분에서 발생하는데, Reforming과 WGS 반응의 화학식에서 나타나듯 화석연료 내 탄소 성분은 100% CO2로 전환된다. 나머지는 증기 발생과 반응기 가열과 관련된 개별 공정 단위에서 발생되는 온실가스이다. 한국가스공사에서는 국내에서 수소 생산 시 배출되는 CO2 배출량을 평가하는 방식으로 물질 수지 기반의 분석을 통해 천연가스, LPG, 나프타를 원료로 개질 반응할 때 발생하는 CO2 배출량을 발표하였다[29]. Table 8은 공정 특성과 효율[30, 31, 32], 국내 환경을 고려하여 계산된 수치들을 보여준다. 개질용 화석연료로는 천연가스, LPG, 나프타를 고려하였고, 부생가스인 COG(coke oven gas)에서의 수소 추출, 재생에너지원을 이용하지 않은 상태의 수전해 공정에서 발생되는 온실가스 수치를 보여준다. 수소 1 kg을 생산하기 위해 원료로써 천연가스를 사용하는 것이 11.39 kg의 CO2 발생을 유발하며 원료들 중 가장 탄소를 적게 배출함을 보여준다. 개질 효율 증가에 따라 CO2 발생량은 낮아질 것이며, 기술별 객관적 비교를 위해 개질 효율을 원료별로 동시 비교한 논문을 인용하였고[30], 발표년도가 다소 오래되어 현시점에서의 CO2 배출량은 기술별 발전과 함께 줄어들 가능성이 있다.

Table 8.

Amount of CO2 emission depending on hydrogen production methods in Korea. Additional revision by the authors based on ref. [29]

|

Total productio [kg.CO2/kg.H2] |

Process efficiency [%] (LHV basis)[30] | Remarks | |

|

NG reforming | 11.39 | 62.2 |

•반응식 CH4+2H2O→CO2+4H2 •국내 액화 천연가스의 수입에 따른 특수성 - LNG 기화 공정에서 발생하는 CO2 배출량 적용 - 1 kg LNG 기화 시 0.02 kg CO2 발생 |

|

LPG reforming | 15.03 | 58.2 |

•반응식 C4H10+8H2O→4CO2+13H2 •LPG 주성분인 프로판(가정용), 부탄(차량용) - 국내 수소전기차로 대표되는 수소시장 고려 - LPG 충전소에서 수소생산을 반영하도록 LPG 대표 물질로 부탄 선정 |

|

Naphtha reforming | 15.02 | 60.4 |

•반응식 4C6H14+10H2O→19CO2+5H2 •반응식 19CH4+38H2O+5CO2→24CO2+76H2 - Pre-reforming 공정 포함, 나프타 대표 물질로 n-Hexane 선정[31] |

| Electrolysis | 26.35 | - |

•수소 단위 부피당 약 4.5~5 kWh 전력소모 기준[32] - 수소 1 kg 당 전기 56 kWh 필요 •에너지관리공단 배출계수를 활용, 국내 한전 전력망 전기를 활용한 수소생산 시 CO2 배출량 분석 - 국내 전기 1 kWh 당 0.47 kg CO2 배출 |

| COG | 21.48 | - |

•COG 분리에 필요한 연료로 천연가스 적용 •COG 성분: H2 55%, CH4 25%, N2 9%, CO 6%, CO2 3%, HC 2% •PSA 공정 배제, 실제 CO2 배출량은 다소 증가 |

물의 전기분해 후 수소와 산소를 생산한다는 화학적 이론에 의해 수전해를 통한 수소생산 방식은 가장 환경 친화적인 방법으로 평가된다. 전기분해를 위한 전력이 요구되며 이 전력을 재생에너지로부터 발생된 전기를 사용한다는 것이 수전해 방식의 장점으로 내세운다. 이 때 사용되는 전력이 화석연료(석탄) 에너지를 통한 전기라면 CO2 발생량은 Table 8과 같이 수소 1 kg 생산을 위해 약 26.35 kg의 이산화탄소를 배출하는 셈이다. 현재 수전해 방식은 개질을 통해 수소를 생산할 때보다 비용이 많이 소요되며 열역학적으로 항상 소비하는 것보다 적은 에너지를 생산한다는 것을 알 수 있으며, CO2-free 재생에너지의 전기로 수소를 생산 시에는 배출되는 CO2는 감소하거나 없을 것으로 예상할 수 있다[29].

3.2 암모니아 생산공정과 온실가스 발생

현재 암모니아는 대부분 비료의 원료로 사용되며 인류의 식량 생산에 지대한 영향을 주고 있다. 전 세계적으로 매년 1억 8,000만 톤의 암모니아가 생산되어 그 중 약 10%의 암모니아가 해상을 통해 운송되어 거래되고 있다[27]. 암모니아 생산에 가장 일반적인 공정은 하버-보슈(Haber- Bosch)법이며 가장 경제적이고 대규모 생산에 적합하여 1909년 개발된 이후 현재까지 사용되고 있다. 수소는 천연가스를 개질하여 추출하고, 질소는 극저온 공기분리 방식을 통해 생산하는 것이 일반적이다. 수소와 질소는 200~400 bar의 고압 및 450°C의 고온에서 촉매와 함께 반응시켜 생산되는데 반응 후 생성물의 부피는 작아져 고압에 적합하고 발열반응이라 저온에 유리한 반응이지만 촉매의 활성화 온도 때문에 반응온도는 대략 400°C를 유지해야 한다. 촉매는 상업적으로 iron-based catalyst를 주로 사용하고 있다[33]. 하버-보슈법은 고온고압에서 공정이 진행되므로 암모니아 생산에 필요한 에너지 소비량은 높으나, 공정 효율 향상 등을 통해 산업계에서 암모니아 합성 효율은 약 70% 정도로 높다. 연료에 대한 생산단가의 의존성은 60% 선이고 암모니아 1톤 생산을 위해 평균 38.6 GJ을 소비하며(최신 플랜트는 28~29 GJ 도달) 천연가스/석탄을 원료로 수소를 생산할 때, 암모니아 1톤 생산을 위해 1.5~1.6톤의 CO2를 발생시킨다[34]. 하버-보슈법을 통한 암모니아 생산을 위해 전 세계 에너지의 1.2%를 사용하고, 전 세계 온실가스 배출량의 0.93%를 차지한다. 에너지 소비량을 줄이기 위해 반응 압력을 낮추고자 많은 연구들이 진행되고 있으나 이에 따른 암모니아 수율이 낮아지는 상쇄효과가 발생하여 생산성을 고려한다면 작동조건을 쉽게 낮추지는 못한다.

최근에는 저온(<100°C), 저압(<10 bar)에서 물과 질소를 전기화학적으로 반응시켜 암모니아를 합성하는 방법이 고안되고 있으며 활발한 연구가 진행 중이다[33, 34, 35, 36]. 작동조건이 낮아 소요되는 에너지를 줄일 수 있으며 재생에너지를 이용한 암모니아의 직접적인 생산이 가능하고 향후 탄소중립 암모니아 보급에 용이하다고 할 수 있다. 전기화학적 암모니아 생산기술 중 핵심기술은 촉매 개발이며 삼중 결합을 갖고 있는 질소 분자에 수소를 첨가하는 수첨 반응속도가 빠르거나 또는 질소를 해리 흡착할 수 있는 화학적 흡착력이 좋은 질소 환원 전극 촉매 개발이 필수적이다[36]. 재생에너지원으로부터 발생된 전력을 사용한다는 전제하에 전기화학적 합성법은 탄소배출이 없지만 경제성은 전기가격에 전적으로 의존한다. 현재의 재생에너지 전기가격으로는 경제성이 없지만, 재생에너지 단가가 60원/kWh 이하일 경우 천연가스 가격이 비싼 지역에서 경제성을 확보할 수 있다[21].

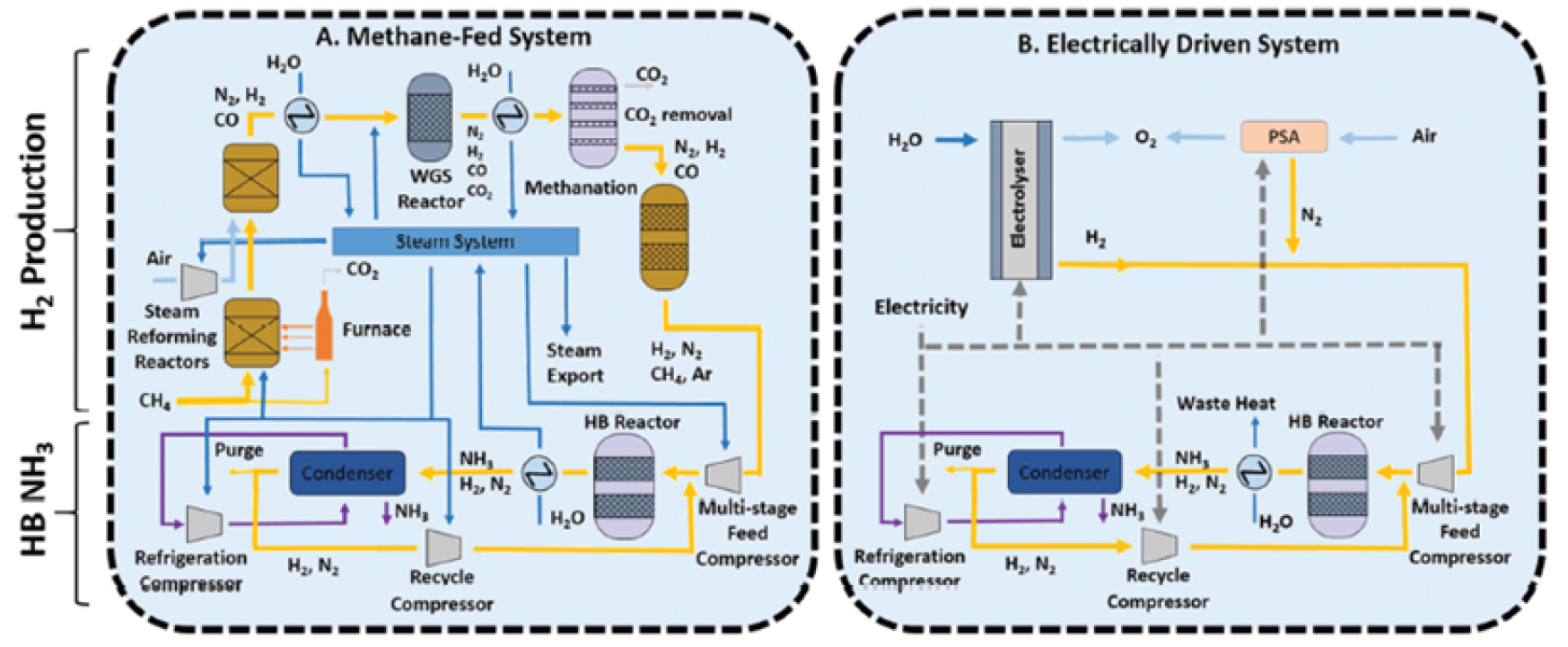

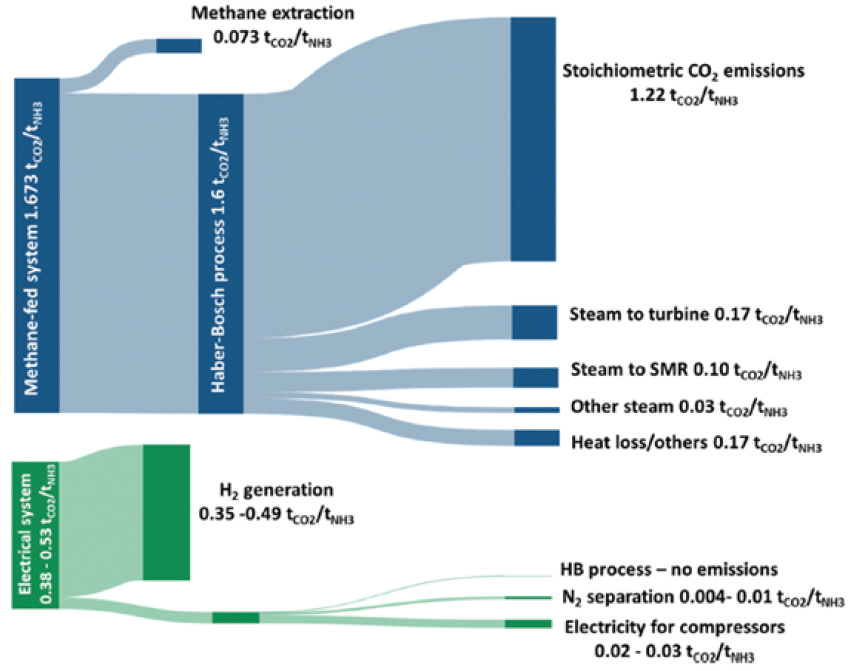

현재까지 암모니아의 대량생산은 하버-보슈법을 이용하여 이루어지고 있으며, 전기화학적 방법은 상업적으로 상용화된 사례가 부족하다. 따라서 탄소중립 암모니아의 생산은 하버-보슈법을 이용하며 공정에 필요한 수소는 재생에너지 전력 기반의 수전해로 생산하거나 LNG 개질 시 배출되는 이산화탄소를 포집하여 감축해야 할 것이다. 그린 또는 블루 수소의 사용뿐만 아니라 하버-보슈 공정에서 작동조건을 유지하는데 사용되는 전력 역시 재생에너지원으로 사용되어야 진정한 탄소중립 시스템을 이룰 수 있다. Fig. 5는 하버-보슈법과 전기화학적 암모니아 생산기술의 공정을 보여주며 Fig. 6은 각 생산공정 단계에서 발생하는 CO2-footprint를 Sankey 다이어그램을 통해 제시하였다.

Fig. 5.

Schematic diagram (A) a typical conventional methane-fed Haber-Bosch process and (B) an electrically powered alternative. Courtesy of Royal Society of Chemistry [34].

Fig. 6.

Comparing the attributions of direct CO2.eq emissions arising from the methane-fed and the electrically driven Haber-Bosch processes. Courtesy of Royal Society of Chemistry [34].

4. 그린 암모니아 사용의 경제성

4.1 일반적인(gray) 암모니아 제조비용

앞서 언급했듯이 천연가스를 원료로 하는 암모니아의 제조법은 하버-보슈법에 의해 실용화되었고, 다양한 개량이 더해져 공업적 생산 과정으로 확립, 보급되어 왔다. 따라서 원료인 천연가스의 가격을 알면 각 생산 플랜트에서 암모니아 변동비 기준의 대략적인 제조비용을 알 수 있다. 구체적으로 암모니아의 변동비 기준으로 제조비용(달러/톤-NH3)은 원료 천연가스 비용의 약 30배 정도 관계를 가진다[21, 22]. 천연가스 가격이 약 3달러/MMBtu인 경우, 이를 원료로 하는 암모니아의 변동비 기준으로 제조비는 약 90달러/톤-NH3가 된다. 여기에 생산 플랜트의 고정비(플랜트 자본비, 인건비 등)를 가산하는 것이 필요하며, 평균 100~120달러/톤-NH3로 고려할 수 있다[21]. 따라서 해외지역에서 제조된 암모니아의 선적 전 비용은 약 200달러/톤-NH3 전후로 추산된다. 이 값은 천연가스를 원료로 하는 암모니아의 제조비용이므로, CO2-free 암모니아의 제조비용은 여기에 CCS/EOR에 의한 CO2 제거 비용을 가산함으로써 예상할 수 있다.

4.2 CO2-free 암모니아 제조비용

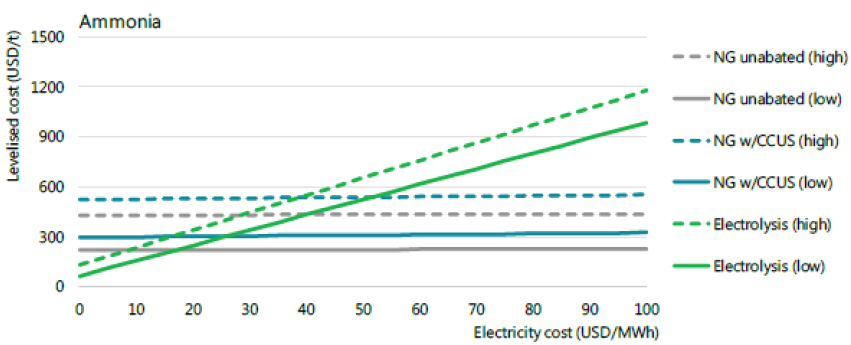

CO2-free 암모니아 제조는 천연가스를 원료로 하여 암모니아 제조 설비에서 배출된 CO2를 CCS에 의해 제거하는 방법(blue ammonia)과 재생에너지로부터 수소를 원료로 하는 그린 암모니아 제조의 두 가지 방법이 있다. 천연가스를 원료로 하는 암모니아 생산 플랜트에서는 암모니아 1톤 생산을 위해 약 1.6톤의 CO2가 발생되므로[34], 전자의 방법에 의한 CO2-free 암모니아 제조비용은 CCS 비용을 가산함으로써 예상할 수 있다. 또한 재생에너지로부터 수소를 원료로 하는 CO2-free 암모니아의 제조비용은 재생에너지로부터의 수소 비용에 의해 결정되는데, 그 비용은 수전해 시 사용되는 전력비용에 의존한다. IEA는 Fig. 7과 같이 천연가스를 원료로 하여 제조과정에서 CO2를 포집·저장했을 경우 CO2-free 암모니아(blue ammonia) 비용은 약 300달러/톤-NH3(천연가스 가격이 3달러/MMBtu일 경우), 530달러/톤-NH3(천연가스 가격이 10달러/MMBtu일 경우)로 발표했다. 따라서 재생에너지 전력비용이 약 50달러/MWh보다 저렴해지면 재생에너지로부터 생산된 그린 암모니아의 제조비용이 천연가스를 원료로 하는 것보다 저렴해질 가능성이 있다. 일반적으로 천연가스를 원료로 하여 CO2를 포집하지 않았을 경우 암모니아(gray) 제조비용은 220달러/톤-NH3이며(천연가스 가격이 3달러/ MMbtu일 경우) CCS 비용으로 약 50달러/톤-CO2였을 때 CCS 비용으로 암모니아 비용은 80달러/톤-NH3 증가됨을 알 수 있다.

4.3 수입 CO2-free 암모니아 비용

국내로 도착하는 CO2-free 암모니아의 비용은 해외에서 제조비용에 운송비를 포함해야 한다. 추출 지역, 선박의 규모, 하역 횟수에 따라 다르겠지만 40~80달러/톤-NH3로 추산된다[37]. 따라서 IEA의 CO2-free 암모니아 제조비용과 수송비용을 더한다면 약 340~380달러/톤-NH3로 예상할 수 있다. 이러한 수치적 고찰로부터 대략적인 CO2-free 암모니아 가격이 평균 350달러/톤-NH3 수준이라는 것을 알 수 있고, 이로써 CO2-free 암모니아의 사회구현 가능성을 평가할 수 있다는 것이다. 국내로 수입되는 비료용 암모니아(gray) 가격이 작년 1월 평균 1톤당 270달러 수준인 것을 보면[38], 타당한 수치로 판단된다.

저렴한 재생에너지가 대량으로 부존하는 지역이 광범위하게 존재한다. 국내 재생에너지 발전비용은 수백 원/ kWh 수준인데 반해 해외에서는 이미 2센트/kWh 수준의 발전비용의 태양광 발전이 이루어지고 있다. 이러한 현실과 국내 에너지 환경 제약 상황을 고려한다면 해외의 재생에너지가 풍부한 지역으로부터 낮은 가격의 재생에너지를 대량으로 도입하는 것이 더 유리할 수 있다. 한국은 대륙 끝에 위치하지만 정치적으로 분단국가이기 때문에 일본과 같이 주위가 바다로 둘러싸여 있다고 봐도 무방하다. 따라서 인접국과 물리적으로 파이프라인이 연결되어 있는 상황이 아니기 때문에 그러한 재생에너지를 도입하기 위한 수송 수단을 생각하지 않으면 안 된다. 재생에너지로부터 생산된 전력 또는 열에너지는 장거리 운반이 어렵기 때문에 화학에너지로써 이동해야 하고 암모니아는 바로 이러한 재생에너지의 수송 수단이 될 수 있다.

4.4 CO2-free 암모니아 시장의 특징

본격적인 수소에너지의 이용은 발전 분야에서 시작될 가능성이 크다. 따라서 CO2-free 암모니아 사용자는 당분간 전력 사업자가 될 것이다. 그리고 공급자는 기본적으로 해외에서 천연가스 공급자와 CCS/EOR이 가능한 사이트를 보유한 사업자 또는 대규모 재생에너지 발전설비를 가진 사업자가 될 것이다. 이 시장에서는 자원을 보유하는 공급자의 힘도 크지만 발전용 연료의 거래에서 대량 연료의 장기, 안정적인 거래를 지향하므로 구입자 측도 장기 대량 구입을 실시하는 협상을 위한 레버리지를 가질 수 있다. 대량 공급이 가능한 소스는 한정되지만 CO2-free 암모니아의 공급 기술에 관한 선택 사항도 여러 개 존재한다. 이러한 점에서 CO2-free 암모니아 시장은 경쟁적이면서도 원료 가격 수준을 반영한 장기, 안정적인 거래가격을 기반으로 한 시장이 될 것으로 사료된다.

현재 연간 약 2천만 톤의 비료 원료로 국제 간 거래가 되고 있는 암모니아는 비료 수요의 계절적 요인, 날씨, 원료 가격 등에 따라 변동하는 국제 상황이고, 거래 가격은 이를 기반으로 정해진다. 예를 들어, 2021년 2월 현재 주요 비료 원자재 수입 가격은 지난해 12월 대비 약 20% 상승한 수준이다[38]. 그러나 CO2-free 암모니아는 일단 발전 연료로 사용되기 시작하면 그 시장 규모는 비료 원료보다 압도적으로 커질 수 있다. 또 이 시장에는 대량으로 안정적인 거래를 지향하는 것부터 LNG의 경우 볼 수 있는 것처럼 수요자 측에서 천연가스전 확보, 대규모 재생에너지 발전설비의 보유 등 원료 자원의 확보를 도모하는 움직임이 나올 가능성도 있을 것이다.

5. 연료 암모니아 특징과 연소기술 활용성

연료 암모니아는 가연성의 무탄소 연료로써 열·동력 기관 및 전기 생산을 위한 에너지 공급원으로 직접 활용이 가능하다. Table 9는 암모니아의 기본적인 물성치를 수소와 다른 탄화수소 연료와 비교한 수치들을 보여준다. 연소특성 면에서 가장 많은 차이를 보이는 항목은 발열량과 층류화염속도이다. 암모니아는 가연성 가스이지만 가연 한계의 하한점이 높으며 그 범위가 넓지 않다. 자연발화 온도는 650°C로 다른 연료와 비교할 때 높으며, 최소 점화 에너지는 680 mJ로써 메탄(0.28 mJ) 대비 매우 높다. 기본적으로 암모니아는 가연성이므로 다른 가스연료와 마찬가지로 점화원을 분리시켜야 하나 가연 한계 범위가 좁고 발화 조건(자연발화 온도 및 최소 점화에너지)이 까다로워 다른 연료와 비교하여 화재의 위험성이 낮다. 하지만 잘 알려져 있듯이 암모니아의 가장 위험한 특성은 유독성이다. 독성 물질이라는 약점을 가지고 있어 활용 면에서 제한과 이로 인한 설비 추가, 세심한 운영이 반드시 요구된다. 암모니아 연료를 사용할 때 적절한 감지 시스템과 암모니아 누출에 대처하기 위한 추가 안전설비(환기, 물 분무를 통한 암모니아 용해 등) 및 대응 매뉴얼이 필요하다. Table 10은 암모니아 유출 시 위험도를 제시한다[39]. 암모니아 사용을 계획하고 있는 연구자들을 위해 암모니아 연소 실험 시 안전관리 부분을 부록에 언급하였다.

Table 9.

Thermal properties and fundamental combustion characteristics of ammonia and hydrocarbon fuels [23]

Table 10.

Lethality according to ammonia concentration and exposure time. Summary of AEGL* values for ammonia [39]

연소기술의 기본적인 특성은 일반적으로 층류화염의 분석부터 시작되며 암모니아 연료의 연소현상은 일본에서 주로 진행되었다. 도호쿠 대학교, 오사카 대학교에서 보고되고 있으며, 국내 연구는 성균관대학교에서 진행된 사례들이 있다. 이들의 결과들을 전반적으로 서술하자면, 암모니아는 일반 탄화수소계(CH4, C3H8 등) 연료의 Heat of combustion의 40%, Maximum laminar burning velocity의 20%, 좁은 가연성 및 가연범위(flammability range)와 높은 착화온도, 비교적 낮은 화염온도와 복사열전달, 분자 속 질소원자의 포함으로 인한 높은 fuel-NOx의 배출 가능성 등을 언급한다. 암모니아를 연소하는 첫 번째 이유는 온실가스 배출의 저감이기 때문에 우리가 알고 있는 발전, 제철제강, 수송 수단 등 대규모 온실가스 발생원이 적용처이며 이들을 대상으로 다양한 연구개발이 이루어지고 있다. 암모니아는 탄소성분이 없지만 질소성분이 존재하기 때문에 질소산화물 배출에 있어 자유롭지 못한 점이 사실이다. 기존 시스템에 기존 연료를 연소시켰을 때와 같은 열량 기준으로 비슷한 화염 구조를 유지하며 연소시켰을 때 암모니아의 혼소율에 따라 온실가스 배출이 저감되는 것은 이론적으로 알 수 있으나 연소 방법에 따라 질소산화물 배출량이 변화하기 때문에 이에 대한 이슈도 큰 연구 주제 중 하나이다. 암모니아 연료의 사용으로 인해 온실가스는 줄일 수 있지만 질소산화물의 과다 배출을 유발하여 trade-off 되는 상황이 발생할 수 있기 때문이다. 다만 화염온도가 낮아 fuel-NOx와 thermal-NOx 간 상대적인 발생 메커니즘에 대한 연구도 필요할 것이다. 본 논문의 파트 2에서 암모니아 연소기술의 기초 연소특성과 응용 연구개발 사례들을 분석하여 기술개발 동향, 결과, 실용화를 위한 기술적 타당성을 검토하였다.

온실가스 저감을 위한 연소기술 과제는 일반적으로 세 가지 범주의 주제를 가진다. 1) 연료변화(예, 석유, 석탄 등 탄화수소계열 연료 → LNG 등 저탄소 연료 → 저탄소 연료와 수소·암모니아 등 무탄소 연료의 혼소 → 수소·암모니아 등 무탄소 연료의 전소), 2) 연소환경 변화(예, 공기연소 → 순산소연소 → 고압 순산소연소), 3) 연소기 구조 및 경로 변화를 통한 열·유체역학적 변화 (예, 일반연소 → 다단연소, 배가스 재순환 등)로 나눌 수 있다. 상압 조건에서 연료 암모니아의 공기 연소기술은 연료변화이며, 암모니아 연소특성을 고려하여 기존 연소기의 하드웨어 즉 설계 변경이 요구되는 주제이다. 암모니아의 연소특성을 고려한다면 기존 연소실에서 그대로 사용하기 어렵기 때문에 이러한 연소특성을 보완하기 위한 물리적 방법이 요구된다. 앞서 언급하였듯이 암모니아는 높은 점화에너지와 낮은 화염속도를 갖기 때문에 기본적으로 화염형성을 위해 높은 점화에너지를 공급해야하고 낮은 화염속도를 보상해줄 타 방법으로의 보완이 필요하다. 개발 방향은 점화플러그 강화 또는 압축비 상승과 같은 엔진 기술을 향상시키는 방안보다 암모니아와 다른 연료를 혼합하여 연소시켜 연료의 점화 특성을 보완하는 방향으로 많은 연구가 진행되었다. 현재 연소기술 수준은 대형의 경우 암모니아 100% 전소는 어렵지만 일부 혼소를 통해 기존의 하드웨어를 그대로 사용할 수 있는 방법을 고안하고 있다. 그렇기 때문에 운전 조건에 따라 기존 연소시스템의 안정성을 유지하면서 암모니아의 최대 혼소가 가능한 수준을 정하는 것이 큰 목표 중 하나이다. 결국 혼소율에 따라 화염 형성 및 구조, 열전달, 반응에 의한 생성물 메커니즘, 미연 암모니아의 발생 등이 달라지기 때문이다. 암모니아를 제로 배출 연료로 도입하기 위해서는 연소 시 질소산화물의 배출을 최소화할 수 있는 기술이 반드시 수반되어야 한다.

6. 결론 및 제언

탄소중립과 수소경제를 향한 발걸음이 계속되고 있는 현 시점에, 연료연소에 의한 온실가스 배출량은 에너지 분야 배출량의 대부분을 차지하고 있어 혁신적인 연소기술 개발이 요구된다. 가장 효과적인 수소 캐리어이며 동시에 직접 연소가 가능한 무탄소 연료인 암모니아는 에너지 시스템의 탈탄소화에 양적으로 영향을 미칠 것이고, 10~20년 이내 발전·산업부문에 적용할 수 있는 성숙도를 가지며 에너지 생산부터 활용, 배기까지 이르는 밸류 체인 전체의 탄소 저감에 기여할 수 있다. 본 논문은 연료 암모니아의 사용을 위한 국내 에너지·자원 부문의 연혁을 뒤돌아보고 미래 사회에서 암모니아의 역할과 활용을 위한 타당성을 살펴보았다. 무탄소 연료전환이라는 개념을 도입하기 위해 CO2-free 암모니아의 생산공정과 경제적 실현 가능성을 검토하였으며 이는 향후 탄소중립 사회로 나가는데 있어서 매우 중요한 역할을 할 수 있을 것으로 사료된다. 새로운 연료의 연소기술을 적용하기 위해서는 해당 연료를 100% 전소하기 전 기존 사용연료와 혼합하여 연소하는 기술(혼소)이 일반적으로 선행되며 암모니아는 기존 탄화수소 연료의 사용 저감 효과를 이끌 수 있는 과도기적 연료로 활용될 수 있다. 연료 암모니아의 특성 상 질소 성분으로 인한 NOx 발생 문제를 기술개발을 통해 해결 할 수 있다면 다양한 분야에서 적용이 가능하다. 온실가스 감축을 위한 행동에 국제사회의 역량이 집중되고 있는 시기이다. 국내 에너지 부문의 탄소중립 실현을 위해서는 에너지기술 연구개발 지원과 시장 보급 가속화를 위한 정책·제도, 국제 협력(기술·정책) 등이 유기적으로 마련되어야 한다. 2020년 정부 R& D 예산은 전년(2019년 예산 20.5조원) 대비 17.3% 증가한 24.1조원의 예산을 편성하였고, R& D 예산은 연 10% 이상 증가해 2023년 30조원이 돌파할 것으로 예상된다. R& D 투자 확대의 의미는 과학기술에 거는 국민들의 기대가 증가한 것이며 국민들의 기대에 부응하는 도전적이고 혁신적인 성과를 창출하기 위한 연구자들의 결의가 필요하다. 본 논문을 통해 국내에서 암모니아 연소를 연구하고자 하는 관계자들에게 유익한 정보를 전달하고자 했으며 이를 통해 관련 부분에서의 더 빠른 연구 수행과 이해, 아이디어 창출에 기여할 수 있을 것이다.

부 록

암모니아를 이용한 기초연구 및 실증단계의 연구를 수행하기 위해서는 반드시 연구수행 주체(학생 및 연구원)가 1차적으로 관련 규정을 검토하는 것이 필요하다. 현재 암모니아는 고압가스 안전관리법, 산업안전보건법, 유해화학물질관리법, 연구실 안전환경 조성에 관한 법률에 의해 관리되고 있다. 각 관련법은 학교, 연구소, 기업에 따라 적용되는 범위가 다소 차이가 있다. 우선 고압가스 안전관리법과 유해화학물질 관리법은 설비 운용 주체(학교, 연구소 및 기업)와 무관하게 포괄적으로 적용되며, 산업안전보건법은 주로 연구소 및 기업, 연구실 안전환경 조성에 관한 법률은 학교 및 연구소에 적용될 수 있다. 여기서는 상세 법령의 해석보다는 연구자가 인지해야 하는 실질적인 규정 및 절차에 대해 언급하고자 한다.

우선 고압가스 안전관리법상 액화암모니아(고압 용기에 액화상태로 압축 및 저장되어 있는 무수암모니아)는 특정고압가스 및 가연성 가스로 지정되어 있으나, 동시에 독성가스로 지정되어 있으므로 저장 용량에 상관없이 관할 구청에 사용 신고를 해야 한다(고압가스 안전관리법 제20조, 및 고압가스 안전관리법 시행규칙 제46조). 따라서 기체 및 액체 상태의 무수암모니아를 이용하여 연소 실험을 수행하고자하는 학교, 연구소 및 기업은 각 기관의 안전관리담당자와 함께 특정고압가스 사용의 시설, 기술, 검사 기준(KGS FU211)을 준용하여 해당 설비를 구축하고 신고를 득해야 한다. KGS FU211는 실제 신고 설비에 대한 검사를 수행하기 위한 기준으로 준용되고 있으며, 암모니아의 저장에서 부터 사용 및 사고예방 설비 기준을 포괄적이며, 구체적으로 제시되어 있다. 또한 실린더캐비닛의 설치에 관한 기술 기준이 최근 ’21년 1월 12일부로 KGS FU211에 추가되었으며, 독성가스를 저장하는 시설에는 그 시설에서 독성가스가 누출될 경우 그 독성가스로 인한 중독을 방지하기 위하여 제독설비를 설치해야 하며, 암모니아의 경우 다량의 물을 제독제로 이용한다. 따라서 무수암모니아 및 액화암모니아를 이용한 연소 시험 설비의 경우 실린더캐비닛(Fig. 8), 환기설비, 제독설비를 반드시 구비해야 할 것이다.

암모니아(CAS No. 7664-41-7)는 화학물질관리법 제2조 7항에 따라 유해화학물질(유독물질)로 규정하고 있으며(관리번호 97-1-184), 학교 및 연구소를 제외한 기업의 경우에는 동법 제3조 13항의 예외 조항에도 불구하고 화학물질관리법에서 지정하고 있는 취급자의 개인보호장구 착용(제14조), 화학사고예방 관리계획서의 작성·제출(제23조), 취급시설 등의 자체점검(제26조), 사고대비물질의 관리기준(제40조)을 준수해야 한다. 화학물질관리법은 앞선 고압가스 안전관리법과 다르게 암모니아 및 이를 10%이상 함유한 혼합물에 대해서 광범위하게 규정하고 있으므로, 실험실에서 많이 사용하게 되는 암모니아 수용액 또한 유해화학물질로 지정 및 관리된다는 점을 인지하여야 한다. 따라서 암모니아 수용액을 이용하여 연소실험을 수행할 경우, 고압가스 안전관리법에는 해당되지 않지만 화학물질관리법에 의해 유해화학물질에 해당되므로 ‘유해화학물질 취급자의 개인보호장구 착용에 관한 규정’에 따라 Fig. 9와 같이 암모니아 개인보호장구를 착용하고 실험을 수행해야 한다. 특히, 암모니아 수용액을 이용하고자 하는 학교 및 연구소의 경우 연구실 안전환경 조성에 관한 법률(제11조)에 따라 정밀안전진단을 실시하게 되며, 관련 지침은 연구실 안전점검 및 정밀안전진단에 관한 지침에 명시되어 있다. 하지만 점검 항목에 대해서만 명시되어 있으므로 전문기업 및 기관의 안전관리담당자를 통해 관련 세부적인 설비를 구비해야 한다. 기업의 경우, 화학물질관리법 뿐만 아니라 산업안전보건법 제44조에 따라 암모니아를 제조, 취급, 저장에 대한 처리량이 현재 하루 10톤 이상일 경우(기존 200톤 기준에서 2020년 1월부터 강화) 공정안전보고서를 제출하도록 규정되어 있다. 이는 기업의 위험물질 누출, 화재, 폭발 등으로 인한 ‘중대산업사고’를 예방하기 위하여 공정안전보고서를 작성·제출하여 심사·확인을 받도록 한 공정안전관리(PSM, Process safety management) 제도의 일환으로 수행된다. 따라서 국가연구개발 및 자체 연구개발 수행 시 실증 설비의 운용 및 성능평가 과정에서 해당 규정을 상세히 살펴보고, 해당 비용을 연구안전 관련비용으로 책정할 필요가 있다.

암모니아는 현재 화학 공정, 반도체 공정 및 SCR 설비 운용 등 산업의 다양한 분야에 활용되고 있으며, 이에 대한 경험이 축적된 기업의 경우 원활한 대응이 가능할 것으로 판단되지만, 앞으로 암모니아가 다양한 산업의 연료로 활용되어 신규 암모니아 관련 기업의 확장이 예상되므로 이에 대한 관련 부처의 대응이 필요할 것으로 보인다. 또한 기존의 제한된 사업장에 활용되고 있는 암모니아를 보다 광범위하게 활용하고, 수용성을 높이기 위해 안전에 대한 기준이 적합한 강도로 강화될 필요가 있다. 암모니아 노출과 관련하여 고용노동부에서 고시한 화학물질 및 물리적 인자의 노출기준을 살펴보면, 모든 근로자에게 건강상 나쁜 영향을 미치지 않는 기준 농도를 규정하였는데 1일 작업시간동안의 시간가중 평균 노출기준(TWA, Time weighted average) 및 단시간 노출기준(STEL, Short term exposure limit)으로 암모니아는 각각 25 ppm 및 35 ppm으로 명시되어 있다. 일반적으로 인간이 후각으로 인지할 수 있는 암모니아의 농도가 20 ppm 미만인 점을 감안할 때 보호구 없이 암모니아 설비에서 냄새가 난다면, 즉각 실험을 중지하고 설비를 점검하거나 환기를 실시해야하며, 지속적으로 암모니아 냄새가 날 경우에는 실험 설비를 반드시 점검할 필요가 있다.

현재까지 설명된 내용을 정리하여 Table 11에 나타내었다. 실험 주체별 암모니아 관련 법, 기술기준, 안전조치를 나타낸다. 암모니아 및 암모니아 혼합물에 대해 규제를 하고 있는 화학물질관리법이 가장 포괄적으로 적용될 수 있으나, 연구실 안전환경 조성에 관한 법률에 의한 학교 및 연구소는 여러 예외조항을 두고 있으므로 전문기업 및 연구안전담당자와 반드시 협의가 필요할 수 있다. 또한 무수암모니아의 경우 실험 주체와 무관하게 반드시 신고가 필요한 부분이다. 본 부록의 목적은 세부적인 기술 기준에 대한 정보를 제공하는 것이 아니라 새롭게 암모니아 관련 연구를 수행하고자 하는 연구자가 현재 소속되어 있는 기관의 형태에 따라 관련 법령이 다르게 적용될 수 있다는 점과 10%이상을 함유하고 있는 암모니아 혼합물을 실험에 사용하기 위해서는 안전관련 규정을 반드시 준수해야 한다는 점을 상기시키는 것이다.